事实上,结合资产负债表和利润表可以知道,寿险公司利润来源有三:

一是保险合同负债自身释放的利润,即期初准备金变到期末准备金过程中产生的利润,即,

利源1=期初准备金(期初合理估计负债+期初风险边际+期初剩余边际)+已赚保费+准备金增值(按折现率)-(退保金+赔付+保单红利+税金+手续费佣金+业管费)-期末准备金

=剩余边际释放+营运偏差+准备金的精算假设调整

二是资产投资收益超越负债增值所产生的利润,即准备金变化之外的利润,即

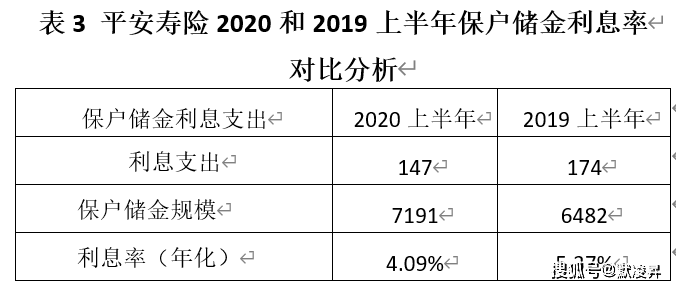

利源2=总投资收益-准备金增值-保户储金利息

=准备金息差+保户储金息差+净资产投资收益

三是非经常损益,如2019上半年实施的“保险企业手续费及佣金支出税前扣除新政策”导致的税金减少。

综合来看,寿险公司利润=(剩余边际释放+营运偏差+准备金的精算假设调整)+(准备金息差+保户储金息差+净资产投资收益)+非经常损益。

三、平安寿险利润因何大幅降低?

根据上述分析思路,结合平安年报中提供的数据,我推算的平安寿险的利润来源变化情况如表4所示。为了计算表4中的数据,需要用到投资收益相关数据和保户储金及投资款相关数据,如表2、3所示。

可以看出,平安寿险税前利润降低了218亿元,主要原因:一是资产投资收益率下降导致准备金息差减少119(=87-(-32))亿元;二是非经常损益减少86亿元;三是精算假设调整导致期末准备金增加多了47(=37+10)亿元。

进一步追问,为何平安寿险的资产总投资收益率会从去年的5.6%下降到今年的4.5%呢?如表2所示,次要原因是净收益率下降了(原因通常是债权资产利率下降和权益资产分红减少),主要原因则是公允价值变动损益大幅下降了318亿元。这导致,尽管平安寿险公司通过大幅甩卖涨价资产获得了146亿元的资产买卖差价收益,但仍难以覆盖投资收益的总体下滑。

再进一步追问,为何平安寿险的公允价值变动损益会大幅下滑呢?根源是中国平安实施了新金融工具会计准则IFRS9,这一准则导致中国平安的保险投资组合中的“以公允价值计量变动计入当期损益的金融资产”的份额,从准则实施之前(2017年)的2%左右上升到当前的17.2%,由此导致平安的业绩坐上了过山车,去年大幅增长,今年则大幅下跌(与此对应的是,去年上半年上证指数涨了19.5%,今年上半年则跌了2%)。

聊一聊

昨日,特停的天山生物复牌继续涨停!这已经是注册制施行以来的第五个20cm涨停了!缔造了A股新的创富神话!

为什么天山生物还能这么疯狂?我认为离不开其独特的牛股基因:

1)低位股:天山生物起涨前股价只有5.83元,低价是众多游资的喜好,也是股民的喜好,所以低价就是优势,容易吸引各路资金的进场抢筹;

2)独特题材:天山生物涉及实际控制人股权变更,有资产重组的预期;

3)游资运作:天山生物在8月25日、26日、27日连续3日被市场中的超一线游资光大证券深圳金田路加码2000万,筹码高度集中,目标高远。

而历史总是惊人的相似,类似逻辑的个股也是层出不穷:

【坚瑞沃能】引入战略投资者,11天涨幅152%!

【豫金刚石】资产重组预期,9天涨幅69%!

【科融环境】改革预期,7天涨幅97%!

所以我经过近期的研究从创业板中精心挑选出一档和【天山生物】一样,低价、具备资产重组预期,同时又符合当下最强的热点主线,后期主升浪行情有望爆发!

同样的还是老规矩,为了避免其他机构打乱节奏,让太多人知晓。想领取的朋友,公#众¥号:凌霄说股!

四、平安寿险利润下滑原因以短期因素为主

可以看出,平安寿险的利润下滑原因以短期因素为主:1)非经常损益86亿元是短期因素;2)总投资收益率下滑中也以短期因素(公允价值变动损益)为主、长期因素(利率下降和权益投资对象利润下滑)为辅;3)折现率下降主要是短期因素,也有一些长期因素成分(利率下滑趋势)。

既然是短期因素,这些因素在明年就可能反转,因此,平安管理层一再提醒投资者,要看平安的剔除短期波动因素后的营运利润。

我们可以看到,2020上半年,平安寿险的营运利润同比上升了6.4%,平安集团的归母营运利润则同比上升了1.2%。

但问题是,投资者对中国平安的预期是利润增长30%,而不是保持不变,因此,即便观察营运利润,投资者也是疑虑和失望的。

五、新业务价值和新业务价值率为何下滑?

平安寿险的新业务价值从去年上半年的410亿元跌到今年上半年的310亿元,跌去了24%,这是为什么呢?

新业务价值是指一定时期内销售的所有新保单在签单时的价值之和,这里的价值是指新单未来利润现值扣除相应的要求资本成本。

新业务价值下降的可能原因有三:一是新业务减少;二是新业务质量下降;三是计算假设有所调整,如假设的投资收益率下降、事故发生率增加、风险折现率增加等。

从年报披露的情况来看,平安在计算新业务价值时,长期投资回报率假设(5%)和风险折现率假设(11%)没有发生变化,其他假设也无重大变化,由此推断,其新业务价值下降主要是由新业务数量下降和质量下降造成的。

表5显示,2020上半年,用来计算新业务价值的首年保费下降了8%,其中,个险业务新单保费下降了13.5%;个险新单保费中,代理人渠道的新单保费下降了18.3%;代理人渠道新单保费中,长期保障型新单保费更是下降了35.9%。

上述新单保费的下降,不仅是保费规模的下降,更有高质量业务(长期保障型业务)数量和占比的下滑。平安年报中披露,为了在疫情期间保障和留存代理人队伍,公司专门多做了一些质量较低的业务,在表5中反映为长交保障储蓄混合型业务大幅增长44.6%。

上述业务结构变化,自然会拉低平安寿险2020上半年新业务价值率,如表6所示。从表6可以看出,尽管长期保障型业务的新业务价值率从97.3%上升到了104.4%,但长交保障储蓄混合型业务的新业务价值率则从63.7%下降到了55.4%。

六、对平安的估值取决于对平安改革的预期

平安年报反复强调了平安寿险正在进行的三大变革,即从产品、渠道、数据化经营三个方向,建立真正长期可持续的健康增长平台。

产品改革方面,平安将发挥集团综合金融优势,构建“寿险+” 产品体系,形成差异化竞争优势。具体而言,将围绕客户的生活场景营造生态概念,打造产品“+医疗健康、养生养老、教育服务”等场景,更好地满足客户的全方位、多场景的生活需求。

渠道改革方面,平安将用科技赋能代理人,打造三“高” 队伍。具体而言,在销售管理方面,将优化基础管理工作,构建代理人多产品运作能力,丰富销售技能(与“寿险 +”配合);队伍管理方面,将优化代理人基本法,实现队伍分群管理,严明公司纪律与文化(大家想看看平安的新基本法);培训管理方面,将升级培训模式,使代理人得到千人千面的高品质培训、产品和数字化营销的客户资源支持和强大的后台支撑和展业工具(总部高科技赋能代理人)。短期聚焦增员增产,长期实现三高,即形成高产能、高收入、高质量的代理人队伍。可见,平安的代理人队伍必将经历高强度的更新和提质过程,需要时间。

数据化经营管理方面,平安将构建先知、先觉、先行的“总部大脑”,通过标准化、精细化、自动化、智能化经营管理流程,提升管理效率,并使用内容营销、社交营销、活动营销、服务营销等方式提升客户触达率,促进销售目标达成。后面这些营销方法,是典型的互联网公司打法,看起来不属于赋能代理人的范畴,而是另一套公司主导的互联网销售系统。

平安内部正在紧锣密鼓、加班加点进行改革,集团综合金融优势带动的“寿险+”,人力质量提升和考核制度改革,总部用高科技和数字化赋能代理人进而带动的精准营销或次精准营销,很可能会逐步造就新的竞争优势和护城河。

如果平安的改革在今年落地,明年效果显现,会在今年的经营低谷上重回高速增长,重新稳定公司估值和投资者预期,并再一次与其他头部公司逐步拉开距离,真正实现可持续、高质量、健康的发展。

,我们将在24小时内删除

,我们将在24小时内删除