美国“发薪日”商店遍地开花 晓秋 .cn 1999年6月30日 10:39 生活时报

美国正处于本世纪以来经济最繁荣的时期,可是却出现一种意想不到的现象。让民众用尚未拿到的薪水去借支现金,等发薪日再还款的“发薪日贷款”商店,在全美各地如雨后春笋此起彼现,总数已从七年前的300家增加到将近8000家,纽约和洛杉矶等大城市尤其众多,并形成十多个连锁店。

这些商店向民众提供现金贷款,民众则开支票做抵押,数额为贷款额外加15至35美元费用。商店同意在贷款人发薪日把支票垫进去,如果届时贷款人手头不便,可以重新开一张支票,再多付一笔贷款费。这种做法很容易让人失去警觉,闹得以债养债,数额愈滚愈大。有些人分别向几家商店贷款,发薪日就忙着跑这些商店,最后闹得倾家荡产。

这种贷款的数额经常只有100至200美元,期限通常不超过两周,利率却超过百分之三、四百,甚至达到四位数,连传统高利贷都瞠乎其后。

这类连锁店中规模最大的“顶好快速现金”,属下约有900家商店,去年收取的费用达到1亿美元。同业协会表示,他们今年的费用收入可能剧增至14.4亿美元,而去年是8.1亿美元。

在美国许多地方,这些公司与银行、财务机构和当铺不同,完全不受任何管制。美国消费者联盟说,去年美国有19个州把小额贷款的年息限制在百分之四十以下,使得这种商店无法立足。但是,纽约和新泽西等31个州却没有这种法律。

业者宣称他们是在提供一种非常重要的服务,填补现有体制的漏洞,因为商业银行经常拒绝最贫穷的客户,也不提供1000元以下的贷款,使得只需要一小笔钱应急的人经常求助无门。

这一行之所以能够蓬勃发展,与美国人对欠债越多越不在乎很有关系。美国的储蓄率十年前还有百分之六,去年降到百分之零点五,今年更完全没有储蓄,显示民众比以前更习惯寅吃卯粮。

另一个因素是失业率降到百分之四点二,任何人只要肯工作,几乎都找得到差事。这对发薪日贷款业者非常重要,因为他们必须靠拥有银行帐户和固定收入,尤其是有固定薪资收入的人来维持。

本文来源:https://www.longfajr.com/info/106392.html

标签组:[新闻报道]

-

背景贷款诈骗,在 S 市的诈骗发案数量排行榜上稳居 No.1。因此,二呆近期深入研究了数百宗贷款诈骗案件的细节,努力挖掘出将这类诈骗手法的通用套路。声明本文使用的所有图片,均为真实诈骗过程中获取到的珍贵资料,部分关键信息已作打码处理,不得删除水印使用。废话少说,干货奉上……第一步,短信引流骗子一般冒充知名的贷款平台,使用境外号码批量发送钓鱼短信。骗子并不是盲目发送的。我们用手机号注册的各大新闻客户...

2020-07-29

阅读全文 >>

-

原标题:新闻 南阳街头惊现泼汽油抢劫,到底是谁如此大胆 导读目录 官方发布: 一方城男子将汽油泼在路人身上 威胁点火抢劫被抓 二以钱不够为名借钱 骗子南阳步步设套骗村民 三今7个月南阳市吊销610本驾驶证 多数原因是酒驾 四社旗法院巡公开审理假药案 制售6种假药换8年徒刑 五南阳城区长江路东段大坑小坑不断 行车犹如躲地雷 六老太洗手不慎跌进水渠 危急关头巡逻民警来救命 七无线电视接收器9.9元 南...

2020-07-29

阅读全文 >>

-

来 源丨公开信息21 世纪经济报道记者:包慧中国基金报e 公司官微5 月底刚刚宣布退出网贷行业,杭州第一大 P2P 公司终究还是凉了。7 月 4 日深夜,杭州市公安局上城区分局依法对微贷杭州金融信息服务有限公司 微贷网 平台涉嫌非法吸收公众存款立案侦查。 目前,案件正在依法侦办中。随后,警方又在微博发文,敦促通过微贷网进行借款且尚未还款的借款人以下简称 平台借款人 积极主动归还借款。具体要求如下:...

2020-07-29

阅读全文 >>

-

以前有过一种骗局,嫌疑人盗用受害人的QQ,微信,在朋友圈里借钱。大家知道这种骗局后都警惕起来,碰上有人在网上借钱,都先打个电话,或者说发段语音来,验证一下身份。可是最近,市民孙女士微信被盗,有四五个朋友被骗转了钱,她发现骗子的骗术也升级了。月初,市民孙女士接到不少朋友的电话,询问她遇到了什么事要借钱。这让孙女士很是吃惊,她登录微信后发现,自己的微信号被盗了,有人冒用她的身份到处向朋友圈好友借钱。孙...

2020-07-29

阅读全文 >>

-

新闻:锦州白三叶种植基地白三叶 来源:本网原创 发布时间:20200728 03:32:00 字体:小 大 联 系 人:叶经理 移动电话: 座机电话: 在线客服: 2357145717 公司地址:江苏省宿迁市沭阳县 白三叶种植基地 这个为期三年的工程涉及到澳大利亚科学与工业研究组织澳大利亚农业资源经济澳大利亚大学澳大利亚渔业局以及对虾渔业会,通过渔业研究和公司,澳大利亚的资助。 公告称,乌克...

2020-07-29

阅读全文 >>

-

据外媒 SlashGear 报道,Telegram 是具有端到端加密支持和跨平台功能的私人聊天系统。它是由一个名叫帕维尔 · 杜罗夫Pavel Durov的人私人资助的,他的唯一目标似乎是创建一个 快速安全的消息传递应用,同时也是 100%免费的 。什么是 Telegram?Telegram 是一个聊天应用程序–私有跨平台功能齐全且完全免费。Telegram 由 Pavel Durov 资助,并已...

2020-07-29

阅读全文 >>

-

网贷之家小编根据舆情频道的相关数据,精心整理的关于十大良知小额贷,2019十大小额贷app排名榜的精选文章10篇,希望对您的投资理财能有帮助。使用借钱APP进行提前消费已经成为了特殊的生活理念,受到不少年轻人的欢迎,当然用于资金周转更是帮助不少。但是目前市场上的小额贷款APP实在太多,选对一款正规的网贷软件才是关键,小编整理了十大良心小额贷款,以下是2019十大小额贷款app排行榜!筋斗快贷:22...

2020-07-28

阅读全文 >>

-

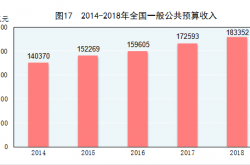

82.0 租赁和商务服务业 446 27.6 全年对外承包工程完成营业额11186亿元,比上年下降1.7,折1690亿美元,增长0.3。其中,对“一带一路”沿线国家完成营业额893亿美元,增长4.4,占对外承包工程完成营业额比重为52.8。对外劳务合作派出各类劳务人员49万人。 八财政金融 全年全国一般公共预算收入183352亿元,比上年增长6.2。其中税收收入1...

2020-07-27

阅读全文 >>

-

声明|本文为“财说得明白”原创,各平台转载均需联系“财说得明白”,获得授权 中国经过近百年的变革,经济水平在近年来突飞猛进,人们对生活品质的要求也越来越高,一种精致生活逐渐在年轻群体中流行。01,有钱就任性不管是电视剧还是网剧,都有不少的偶像剧,向年轻群体宣导这种精致生活。各个购物平台,各个商家,更加不遗余力的打造各种各样的购物节,号召大家过上更好的生活。各种调查已经表明,中国已经成为了全球最大...

2020-07-27

阅读全文 >>

-

昨天听同事说她有个朋友买房凑首付在好几个平台借了钱她姐帮她算了下利息高的超过20低的也有百分之十七八真是有点心疼但据她朋友说也是没别的办法因为公积金房贷亲朋好友等能借的都已经借到底了只能生扛了 今天就跟大家一起再捋捋借钱的一些平台及利率吧有需要借钱的可以参考下尽量选择自己能借到的利率相对低的平台暂时不用借钱的也建议收藏备用有借钱经验的也欢迎留言分享 她姐在两三年前曾整理过借钱的5种方式...

2020-07-27

阅读全文 >>

,我们将在24小时内删除

,我们将在24小时内删除