//债市综述 //

11月30日, MLF意外现身提振市场情绪,现券期货大涨。国债期货全线大幅收涨,10年期主力合约涨0.44%,创近四个月最大涨幅;银行间主要利率债收益率大幅下行5-9bp,10年期国债活跃券200016收益率下行5bp,创7月10日以来最大下行幅度;银行间市场资金供给充裕,隔夜回购加权利率虽上行但仍在1.1%附近低位。

央行11月30日开展2000亿元中期借贷便利(MLF)操作和1500亿元逆回购操作。交易员表示,在信用债违约忧虑缓解后,央行打破今年以来每月仅一次MLF操作惯例再投长钱,帮助银行降低资金成本,最终目的在于给实体经济融资提供良好的外部条件。

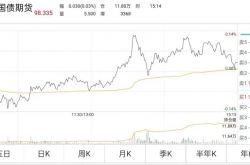

受MLF意外投放影响,国债期货高开高走,全线大幅收涨。10年期主力合约涨0.44%,创8月10日以来最大涨幅;5年期主力合约涨0.40%,创6月24日以来最大涨幅;2年期主力合约涨0.22%,创6月21日以来最大涨幅。全月来看,11月国债期货走势低迷反弹乏力。10年期主力合约累计跌0.47%,5年期累计跌0.22%,2年期累计跌0.14%。

周一,两市股指全天冲高回落,成交明显放大。上证指数收跌0.49%,创业板指涨0.49%,创业板指涨0.49%;两市全天成交约9507亿元,环比增超两千亿元。11月份,上证指数累涨5.19%,创业板指累跌0.9%。

央行MLF操作点燃市场情绪,现券收益率持续震荡下行至收盘;银行间主要利率债收益率大幅下行5-9bp,中短端下行幅度大于长端。10年期国债活跃券200016收益率下行5bp报3.25%,创7月10日以来最大下行幅度;5年期国债活跃券200013收益率下行8.75bp报3.0625%,创7月15日以来最大下行幅度;2年期国债活跃券200011收益率下行8.75bp报2.9525%,创4月8日以来最大下行幅度。

华林证券表示,月底进行MLF操作,同时还配合大量逆回购净投放,央行呵护态度明显,表明流动性短期内大概率维持宽松。另一方面,经济数据好转仍然持续,通胀的预期可能卷土重来,建议保持警惕,维持震荡判断。周一公布的中国11月官方制造业PMI、非制造业PMI和综合PMI产出指数分别为52.1、56.4和55.7,三大指数均位于年内高点,连续9个月高于临界点。

信用债行情趋于平稳,紫光集团“16紫光01”涨近30%,山西建设投资集团“19晋建Y2”涨10%,海航控股“11海航02”,山东宏桥“16宏桥05”和“14宏桥01”均涨近2%,冀中能源“17冀中01”涨逾2%,“16冀中01”涨近2%,冀中能源集团“16冀中能源MTN001”最新净价涨近48%报99.2元;恒大地产集团“20恒大01”跌逾9%,邢台钢铁“15邢钢债”跌逾9%,该债券已经连续三日下跌,清华控股存续债“16清控01”跌逾5%。

关于永煤控股违约时间最新进展,主承销商称,12月1日将召开“20永煤SCP004”和“20永煤SCP007”持有人会议,拟审议先行兑付50%本金,剩余本金展期的兑付方案;此外 12月8日将召开“20永煤SCP005”2020年度第一次持有人会议。

央行意外增做一次中期借贷便利(MLF),银行间市场资金供给充裕,周一可以跨月的隔夜回购加权利率,虽上涨但仍在1.1%附近低位,低于此前10个月每个月最后一日水平,迎来年内最宽松的一个月末。另外,周一同业存单一级发行利率也有所下行。建行和交行一年期存单发行利率下到了3.08%左右,股份制银行的在3.15%-3.16%,上周五还在3.36%附近。

交易员称,即使仅进行逆回购操作,市场流动性已经无忧。央行额外提供MLF,应该主要是想解决一年期同业存单(NCD)等银行长期资金成本高企问题,后续隔夜这样的短期品种能否维持如此低的水平,还不确定。

中信固收点评MLF操作称,新作MLF呵护流动性;MLF操作打破惯例,不定期操作MLF或更常见;缓解银行负债压力,引导存单利率向MLF利率回归;本次MLF的操作具有信号意义,后续MLF的不定期操作将更为常见,银行负债压力和同业存单利率上行压力也将在央行主动干预和财政支出加快的背景下有所缓解。目前十年期国债到期收益率来到3.3%左右,安全边际突出,配置价值明显。

关于债券市场走势,中金固收称,随着今年利率债供需矛盾的发酵,利率债收益率已经回升到利率上较有吸引力的位置,尤其是中短端的利率处于历史中上水平,而国债的性价比也更为突出。加上明年超长期国债和地方债供给减少,明年超长端利率债收益率也有望回落。我们建议投资者从配置角度可以先从中短期国债和超长期国债和地方债开始配置。交易型投资者可以关注出口和地产链条的减弱逻辑,以及观察工业生产和PMI等指标何时放缓,一旦广义流动性收紧,且出口和地产回落带动工业生产回落,债券将明确进入右侧交易机会,可以开始增加10年国债和国开债等交易性品种的配置。

//债市要闻 //

1、中国11月官方制造业PMI连续9个月位于临界点以上

中国11月官方制造业PMI、非制造业PMI和综合PMI产出指数分别为52.1、56.4和55.7,高于上月0.7、0.2和0.4个百分点,三大指数均位于年内高点,连续9个月高于临界点。

2、易纲:防止财政赤字货币化

央行行长易纲发文称,必须实行独立的中央银行财务预算管理制度,防止财政赤字货币化,在财政和中央银行两个“钱袋子”之间建起“防火墙”;完善宏观审慎管理体系,加强对系统重要性金融机构、金融控股公司与金融基础设施统筹监管,逐步将主要金融活动、金融市场、金融机构和金融基础设施纳入宏观审慎管理;稳妥推进数字货币研发,有序开展可控试点,健全法定数字货币法律框架。

3、央行就修订银行间债券市场债券交易流通有关公告征求意见

央行就《修订银行间债券市场债券交易流通有关公告(征求意见稿)》公开征求意见,一是将公告第四条第一款修改为“中央国债登记结算有限责任公司和银行间市场清算所股份有限公司应与同业拆借中心建立系统直连,在债券登记当日以电子化方式交互传输债券交易流通要素信息”,进一步提高债券交易流通要素信息传输效率;二是删除公告第五条,不再要求发行人或主承销商提供初始持有人名单及持有量,切实便利市场主体。

4、全国银行间同业拆借中心推出FDR001利率互换估值和曲线衍生指标

国银行间同业拆借中心:为满足市场成员对于FDR001利率互换的估值需求,11月30日起发布FDR001利率互换估值及相关衍生指标。

5、交易商协会:将对东海基金开展自律调查

交易商协会公告称,在对相关企业进行自律调查的过程中了解到,东海基金管理有限责任公司存在涉嫌为发行人违规发行债务融资工具提供便利,以及涉嫌操纵市场等违规行为。依据《银行间债券市场自律处分规则》,交易商协会将对东海基金开展自律调查。

6、企业债、公司债实施注册制九个月,企业发债热情高

自3月1日起企业债、公司债实施注册制,即将满9个月。根据沪深交易所官网和中国债券信息网披露信息统计显示,3月1日至11月29日,注册制下企业债、公司债拟发行规模合计达38512.82亿元。

7、信用评级机构联合资信拟A股主板IPO

证监会网站显示,中信证券和联合资信于11月20日签署《联合资信评估股份有限公司与中信证券股份有限公司关于首次公开发行人民币普通股(A股)并上市之辅导协议》。

8、标普全球同意以约390亿美元收购IHS Markit

标普全球同意以约390亿美元收购IHS Markit,标普股东通过该交易将持有合并后新公司68%的股份,这两家数据提供商的合并将是今年第二大并购交易。

9、精功集团:“17精功MTN001”未能按期足额兑付本息

精功集团有限公司公告称,截至11月30日营业日终,因精功集团已进入合并重整程序,未能按照约定筹措足额兑付资金,“17精功MTN001”不能按期足额兑付本金及利息,已构成违约。

//资金市场 //

公开市场操作:

央行公告称,为维护月末流动性平稳,11月30日开展2000亿元中期借贷便利(MLF)操作和1500亿元逆回购操作,中标利率分别为2.95%、2.20%。此外,央行将于12月15日开展中期借贷便利(MLF)操作(含对12月7日和16日两次MLF到期的一次性续做),具体操作金额将根据市场需求等情况确定。

资金面(CP):

央行意外增做一次中期借贷便利(MLF),银行间市场资金供给充裕,周一可以跨月的隔夜回购加权利率,虽上涨但仍在1.1%附近低位,低于此前10个月每个月最后一日水平,迎来年内最宽松的一个月末。另外,周一同业存单一级发行利率也有所下行。建行和交行一年期存单发行利率下到了3.08%左右,股份制银行的在3.15%-3.16%,上周五还在3.36%附近。

//利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2103日内走势(TF):

//信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

//同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

//债券发行 //

11月30日,债券市场共发行153只债券,总发行量1378.80亿元,115只债券到期,40只债券提前兑付,2只债券回售,无债券赎回,总偿还量1434.92亿元,当日净融资额为-61.12亿元。

从发债类型看,11月30日,债券市场共发行同业存单118只,企业债1只,公司债17只,中期票据2只,短期融资券11只,资产支持证券4只。

建行-万得银行间债券发行指数(CCBM):

//银行间债券市场交易结算日报 //

11月30日,全国银行间债券市场结算总量为26481.07亿元,较上日下降17.32%,交易结算总笔数为13293笔。其中,质押式回购22782.50亿元,买断式回购65.37亿元,现券交易3401.90亿元,债券借贷231.30亿元。银行间债券市场回购利率涨跌互现,其中,3天回购利率上行155.3bp至2.407%,21天回购利率下行26.4bp至2.851%。

// 债券重大事件 //

//海外信用评级汇总 //

AMS(资产投资管理系统)

支持全资产、跨市场、多币种

免费接入权威金融数据库

智能对接各类系统,自动识别所有类型数据

针对各行业有完整监管报表解决方案

本文来源:https://www.longfajr.com/info/152199.html

标签组:[银行] [利率] [投资] [存单] [债券] [央行逆回购] [mlf] [国债] [国债收益率] [央行公开市场操作] [国债逆回购] [债券借贷] [债券市场] [国债期货] [债券回售]

,我们将在24小时内删除

,我们将在24小时内删除