我们可以计算出隆基股份 2015-2019 年连续 5 年的资产负债率为:44.62%、47.35%、56.68%、57.58%、52.59%,资产负债率最近三年处于上升的波动之中,资产负债率没有超过60%的警戒线,隆基股份目前没有发生债务危机的可能。我们查看一下2019年负债率达到52.29%的原因:

公司为了扩大产能进行权益性资本融资和可转债转股,这样的变化对公司发展有利的,这个指标没有问题。

3:看有息负债和货币资金,排除偿债风险

有息负债和货币资金主要看两点。一是两者大小;二是有无异常。

对于资产负债率大于 40%的公司,我们要看它的货币资金是否大于有息负债 。

货币资金小于有息负债的公司,淘汰。

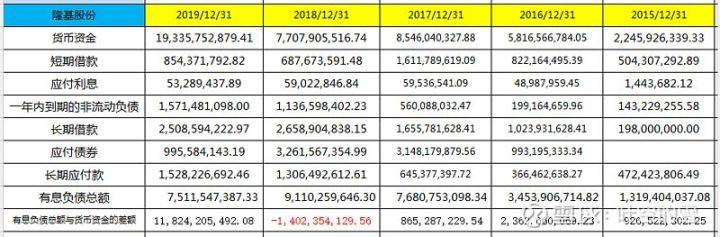

隆基股份的有息负债和货币资金:

隆基股份除2018年外,其余年份货币资金金额均大于有息负债总额,19年两者的差额达到118亿,所以隆基股份短期内没有偿债风险。

4:看“应收预付”和“应付预收”,判断公司的行业地位 、

“应收预付”和“应付预收”主要看两点:

一是看(应付票据+应付账款+预收款项)与(应收票据+应收账款+预付款项)的大小;

二是看应收账款与总资产的比率 。

(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0,在经营过程中,公司的自有资金会被其他公司无偿占用,这样的公司竞争力相对较弱。

在实践中,我们会把(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0 的公司淘汰掉。

另外应收账款与总资产的比率大于 20%的公司,公司应收账款的规模较大,经营风险自然也较大。

2016年隆基股份被上下游无偿占用资金金额较大,达到 3.2 亿。但其余年份应收预付金额都小于应付预收金额,隆基股份产品竞争力增强了,对上下游的话语权也在加强,2019年差额达到了79亿,随着公司的发展,在行业中的竞争力明显增强。

应收账款与总资产的比率15年达到16.73%,但以后年份在逐年降低,19年只有6.45%,公司风控能力增强,经营风险也随之降低。

5:看固定资产,判断公司的轻重

固定资产,只要看一点,那就是(固定资产+在建工程+工程物资)与总资产的比率 ,(固定资产+在建工程+工程物资)与总资产的比率大于 40%的公司为重资产型公司。 重资产型公司保持竞争力的成本比较高,风险比较大,当我们遇到重资产型公司,安全起见还是淘汰。

看下隆基股份的固定资产:

隆基股份(固定资产+在建工程+工程物资) /总资产*100%固定资产折旧+无形资产摊销+借款利息+现金股利这个条件。

“经营活动产生的现金流量净额”持续小于(固定资产折旧和无形资产摊销+借款利息+现金股利)的公司,淘汰

看一下隆基股份的经营活动产生的现金流量净额:

从隆基股份 2015-2019 年经营活动产生的现金流量净额波动幅度非常大,18年达到-5.53%,19年又提高到595.34%,过山车也不过如此,我们看看什么原因造成这样的情况:

2018年经营活动产生的现金流变动原因:

2019年经营活动产生的现金流变动原因:

这上下波动的变化表明隆基股份通过自身的造血能力不能满足快速扩大再生产的需求,隆基股份的造血能力强大但依然跟不上公司扩张的速度。 。

2:看“购买固定资产、无形资产和其他长期资产支付的现金”,判断公司未来的成长能力

“购买固定资产、无形资产和其他长期资产支付的现金”金额越大,公司未来成长能力越强。成长能力较强的公司,“购买固定资产、无形资产和其他长期资产支付的现金”与“经营活动现金流量净额”比率一般在 10%-60%之间。

这个比率连续 2 年高于 100%或低于 10%的公司,淘汰

看一下隆基股份的购买固定资产、无形资产和其他长期资产支付的现金:

2015-2018 年的“购建固定资产、无形资产和其他长期资产支付的现金”金额较大,通过比值的方法看一下,占比在 300%以上,远远超过20%的指标,表明公司正在高速扩张中。扩张并不是目的,我们还要看扩张的效果。扩张可能会让一家公司变的更好,也可能会让一家公司变的更坏。 要知道导致公司失败的重要原因之一就是盲目扩张。我们可以通过营业收入和主营利润去判断公司扩张的效果

下面我们来看一下隆基股份过去几年的扩张效果:

“购买固定资产、无形资产和其他长期资产支付的现金”的金额从 2015年到 2019年分别为:9。80 亿、20.82 亿、39.45 亿、38.24 亿、26.90亿。

“营业收入”从 2015年到 2019年分别为:59.47 亿、115.31亿、163.62亿、219.88亿、328.97亿。

“主营利润”从 2015 年到 2019年分别为:7.03 亿、20.48 亿、36.02亿、26.65亿、64.75亿。

从以上数据我们可以看到

随着隆基股份在“购买固定资产、无形资产和其他长期资产支付的现金”方面持续的投入,隆基股份的产能有了很大的提高,隆基股份的营业收入和主营利润也有了很大的提高。

这隆基股份过去几年的扩张起到了积极的效果。

对于快速扩张的公司我们还是要注意,当我们发现一家公司的营业收入和主营利润不能随着公司的扩张而提高的时候,我们就要小心了。因为这家公司的扩张很可能是盲目的,盲目的扩张很可能让公司走向失败 .

3:看“分配给普通股股东及限制性股票持有者股利支付的现金”判断公司的品质

优秀的公司应当每年分红而且分红率一般会大于净利润的 30%。连续高分红的公司财务造假的概率很小。分红率低于 30%的公司要么能力有问题,要么品质有问题。

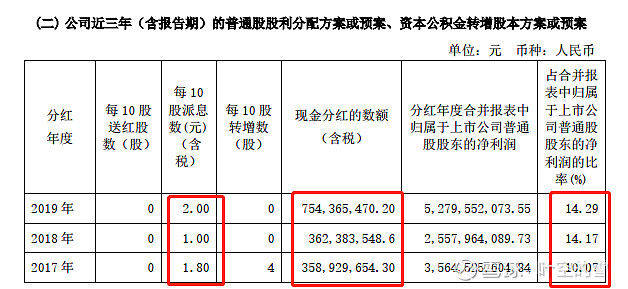

看一下隆基股份的分红率,搜索“现金分红”

隆基股份2015-2019五年的分红率分别是:15.35%、12.90%和 10.07%,14.17%和 14.29%。可见隆基股份的分红率还是非常低的,对股东不是很慷慨。也许公司快速发展需要资金,所以给股东的回报就降低下来了。分红率这个指标不合格。

4:看三大活动现金流量净额的组合类型,选出最佳类型的公司

优秀的公司一般是“正负负”和“正正负”类型。

连续 2 年为其他类型的公司,淘汰。

看一下隆基股份的三大活动现金流量净额的组合类型:

隆基股份连续 5 年的三大活动现金流量净额的组合类,型均为“正负正”型,不属于优秀公司的类型。

公司经营活动产生的现金流量净额为正,公司主业经营赚钱;投资活动产生的现金流量净额为负,公司正在对内或对外投资。筹资活动现金流量净额为正,公司在通过借钱或者股权融资筹钱。

这家公司把主业赚的钱都投到新项目中去了,但是还不够,于是公司通过融资来投资。

一般处于快速成长期的公司可能会出现这种情况。如果新项目顺利,公司将会获得快速的发展;如果新项目并不顺利,投资出去的钱很可能就无法收回。

这种类型的公司风险和机会并存。如果要投资这类公司,我们需要分析公司的新项目的前景。如果不看好,还是远离比较好 。

5:看“现金及现金等价物的净增加额”,判断公司的稳定性

“现金及现金等价物的净增加额”持续小于 0 的公司,很难稳定持续的保持现有的竞争力。优秀公司的“现金及现金等价物的净增加额”一般都是持续大于 0 的。去掉分红,“现金及现金等价物的净增加额”小于 0 的公司,淘汰。

看一下隆基股份的“现金及现金等价物的净增加额”:

可以看出,连续 5 年隆基股份期末现金及现金等价物,都保持不错的增长态势。 我们可以看到隆基股份在 2019年末有 82 亿的现金,在中国,有 82多亿现金的公司并不多 可见隆基股份的实力还是很强的。

通过现金流量表我们可以看到隆基股份现处于高速发展阶段,成长速度比较好,现金流充足,利润质量一般,分红较低,未来发展顺利的话会呈现一个较好的趋势,如果发展不顺利,风险也比较大。

总结:通过对三大财务报表的分析,我们可以看到隆基股份行业地位比较高,行业内产品竞争力较强,资产负债率比较健康,毛利率一直在 25%左右,不是非常优秀。公司持续加大投入,处于高速发展扩张状态,对于未来的收入保障有好处。但同时也存在较大的风险。为了保证公司扩张和发展,每年只将 10%左右的利润进行分红, 分红率不算是很高。

通过了财务报表的分析,数据上我们发现隆基股份是属于光伏行业高速扩张和发展的优秀公司,同整个行业一样都在成长期。第二步我们将进行企业分析,将通过企业所处阶段,行业市场规模,企业竞争格局,企业护城河,企业管理团队,企业文化这几个方面来进一步研究和发掘,看一下隆基股份这个公司是不是好公司,是不是值得我们关注和投资。

补充:隆基股份好价格: 计算过程:略

,我们将在24小时内删除

,我们将在24小时内删除