原标题:惊呆!还了7年多房贷,117万本金竟一点没少……

来 源丨中央广电总台中国之声

导读:近期,江苏南京市民蒲先生反映:自己还了七年多的房贷,至今没有归还的本金竟然还是117万,一分都没减少......

究竟是怎么回事?

近日,江苏南京市民蒲先生反映,2013年10月份,他在民生银行南京分行办理了一笔117万的房贷,贷款期限为20年,当时和银行约定,这笔贷款按照等额本息的方式进行还款。

可最近,蒲先生在查看自己的征信报告时突然发现,自己还了七年多的房贷,到现在没有归还的本金竟然还是117万,一分都没减少。这究竟是怎么回事?

男子还7年多房贷,本金分文没少

蒲先生说,2013年,他看中了南京仙林大学城香樟园小区的一套二手房。2013年10月份,他到民生银行南京分行办理了一笔期限20年的公积金和商贷组合贷款。其中117万为商业贷款,按照等额本息的方式进行还款,每个月的还款金额为8092.95元。

蒲先生说,他在前两个月还的时候,每个月都存了9000块钱进去,“它自动扣款就扣了四五千块钱,每个月我都按照足额存,但它就扣这么多。”

蒲先生说,每期还款前,民生银行都会发来当月应还款金额的短信提示,因为自己办理的是组合贷款,他以为差额部分已经从公积金中扣除,因此并没在意。

南京市民蒲先生(图片来源:江苏新闻)

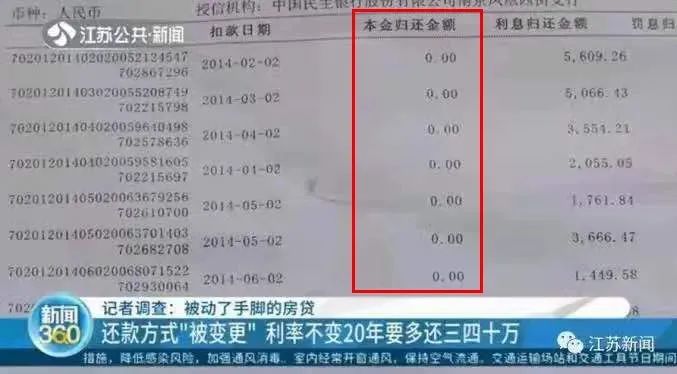

2020年11月份,蒲先生想要换房,于是就查看了自己的征信报告,这一看,吓了他一跳。“我的房贷本金没有变化,我还了将近7年了,不可能一分钱没变。”

蒲先生的征信报告(图片来源:江苏新闻)

银行:房贷是先息后本还款方式

“银行擅自改变还款方式,要多还三四十万”

于是蒲先生赶紧询问了民生银行的客服经理,得到的答复是:他的这笔房贷,采用的是先息后本的还款方式,先归还利息,到期后一次性归还117万本金,类似于消费信用贷款。

蒲先生说,他前面七八年还的钱等于白还,从2021年开始重新再还20年房贷。

“我没要求改变还款方式,是银行擅自改变,这个属于重大违约。”

蒲先生自己算了一笔账,如果按照当时合同约定的4.2%左右的年利率计算,20年期的房贷,先息后本的还款方式要比等额本息多还三四十万。

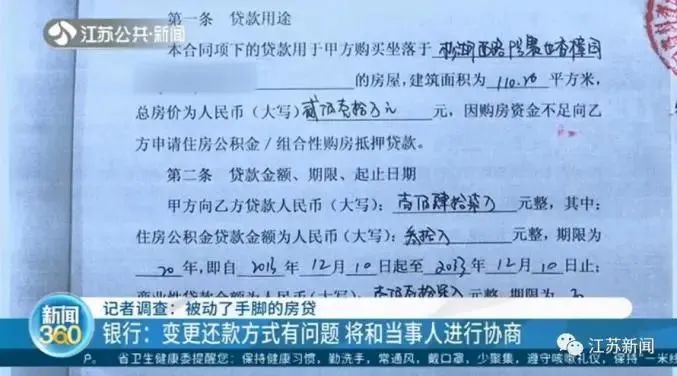

蒲先生贷款合同(图片来源:江苏新闻)

先息后本还款方式怎么来的?

“原来客户经理已离职,需调查”

总台央广中国之声记者了解到,目前各家银行的房贷,基本上都是采用等额本息和等额本金两种还款方式。而且,蒲先生当时和银行签定的房贷合同上,也明确了这笔贷款的还款方式是等额本息。那先息后本的还款方式,究竟是怎么来的呢?蒲先生再次找到了民生银行南京分行。

工作人员:这个上面写的是采用等额本息法,每月还款本息数合计是8092.95元,但是从那时候开始,比如您写的这个对账单上面,2014年还的时候只有5609元,您当时没发现吗?

蒲先生:我存进去足够的钱,短消息都有记录,不是我不存,是你们就扣这么多。

两位在现场负责处理此事的银行工作人员表示,这种情况他们也是头一回遇到。

工作人员A:这个事情为什么会发生这么长时间,我也要问我们的人怎么回事,现在我也是一脸懵。

工作人员B:我也很纳闷。我早上以为是放了一笔车贷或者经营贷,有个按揭开放式账户里有这个产品,当时放给个人卡里面。但他们后来说是正常按揭,正常按揭还能搞成先息后本啊?

银行工作人员和蒲先生对话(图片来源:江苏新闻)民生银行南京分行的一位工作人员告诉蒲先生,原先为他办理房贷的那位客户经理目前已经离职,当时究竟为什么会发生这种情况,他们还需要详细调查。工作人员表示,初步来看,这件事是存在问题的,他们将在近期拿出相关的处理方案,再和蒲先生进行协商。

律师:银行擅自变更合同造成实际损失

消费者可以主张赔偿对此,法律界人士认为,银行既然和借款人签订了贷款合同,就应该按照约定的方式提供贷款并履行扣款的义务。如果要对合同条款进行变更,应当采取书面约定或者借款人认可的其他方式,在借款人不知情的情况下改变合同条款,既不合理也不合法。

江苏苏博律师事务所律师吴咏桢:

消费者完全可以依据双方订立的合同,要求银行继续履行合同,包括按照事前约定的还款方式进行还款,以及有提前还款的权利或者提前终止合同的权利。如果消费者确实有证据证明,因为银行的擅自变更造成了实际损失,消费者是可以主张赔偿的。

本文来源:https://www.longfajr.com/info/175259.html

标签组:[购房] [银行] [社会万象]

-

小伙117万房贷还了7年却一分没少去银行一查当场崩溃南京一小伙贷款117万买房,还款7年后竟发现本金1分没少,去银行一查当场崩溃了。nmg皖西南新闻网|www.wxncms.comnmg皖西南新闻网|www.wxncms.com小伙117万房贷还了7年却一分没少去银行一查当场崩溃近日,南京市民蒲先生...

2021-01-25

阅读全文 >>

-

原标题:房贷还了7年多,一查征信懵了:117万本金一分钱没还!近日,南京市民蒲先生反映,2013年10月份,他在民生银行南京分行办理了一笔117万的房贷,贷款期限为20年,当时和银行约定,这笔贷款按照等额本息的方式进行还款。可最近,蒲先生在查看自己的征信报告时突然懵了……还贷7年多,117万本金一分...

2021-01-25

阅读全文 >>

-

图片来源:江苏新闻“当时前两个月还的时候,我第一个月、第二个月都存了9000块钱进去,它自动扣款就扣了我四五千块钱,然后每个月我都按照足额存,但他扣就扣这么多。”蒲先生告诉记者,每期还款前,民生银行都会发来当月应还款金额的提示短信,因为自己办理的是组合贷款,他以为差额部分已经从公积金中扣除,因此并没...

2021-01-25

阅读全文 >>

-

原标题:惊呆!还了7年多房贷,117万本金竟一点没少……来 源丨中央广电总台中国之声导读:近期,江苏南京市民蒲先生反映:自己还了七年多的房贷,至今没有归还的本金竟然还是117万,一分都没减少......究竟是怎么回事?近日,江苏南京市民蒲先生反映,2013年10月份,他在民生银行南京分行办理了一笔...

2021-01-24

阅读全文 >>

-

本期话题:房贷本金50万,30年累计要还利息却要55万,这合理吗?由于房价太高,如今许多人买房都会采取首付一部分钱,银行按揭贷款一部分钱的方式来购买,这样可以让自己用最少的钱,提前拥有一个住所,享受超前消费的快感。房贷周期一般有10年20年30年的,比普通消费贷款要场很多,房贷周期长的好处就是可以让人们减少还款压力,例如笔者邮政银行的房贷15万分20年还,每个月只要还1202.05元,可以说还款压...

2020-08-14

阅读全文 >>

-

随着消费的升级,银行方面为了自身业务以及消费者着想,推出了信用卡这一项业务,这一项业务的推出就获得了大众的积极申请,而这也的确解决了一些手头紧,但又想消费的人群。近日,张先生向记者反映他用信用卡分期贷款了1万元,可是在还了1万后他再查看账单时却发现还欠了3万多。张先生几年前办理了一张广发信用卡,在2015年的时候他接到了一个广发银行的电话,而这个电话则是向他推荐银行信用卡贷款业务。银行方面称张先生...

2020-08-10

阅读全文 >>

-

男友小她17岁,恋爱期间不断借钱,分手后女子要男子还钱王女士今年41岁,离异在宁波鄞州区做二手车生意。她说去年谈生意的时候认识了这名男子,比他小17岁。由于两人的差距实在是太大了,所以当时王女士告诉他,我们之间是不可能的,差距实在是太大了。他当时告诉王女士自己是90年,就一直都找王女士,半夜三更的都会找她,久而久之,王女士被小伙的诚心感动了。王女士说,男子姓谢,两个人交往了大半年的时间,期间也经常...

2020-08-08

阅读全文 >>

-

首页 投诉详情 友信普惠本金借的五万还了半年多本金一点没掉金额居然六万多 发布于 20200803 11:24:04 投诉编号:1596425044194 投诉对象:友信普惠 投诉问题:霸王条款,暴力催收,砍头息,频繁骚扰,高利贷 投诉诉求:赔礼道歉,减息,停止暴力催收 投诉进度:处理中 投诉详情 当初是因为上当受骗借过小平台的高利贷个人借款拆了东墙补西墙,才会找友信借款,因个人能力有限工作之余...

2020-08-03

阅读全文 >>

-

原标题:部分用户被介入央行征信,你的花呗还好吗?房贷车贷有影响吗? 前几天, 花呗部分用户接入央行征信 消息一出,立刻登上热搜 这引起了不少“吃土”群众的讨论! 用花呗我的信用会有啥影响?? 01 个人信用报告你了解吗? 02 部分用户已接入征信,有你吗? 目前来看,花呗已接入征信有两个原因:一是对花呗额度进行提额,二是进行花呗服务升级。 这两个过程中,花呗会提示“点击按钮视为您同意花呗服务协...

2020-08-02

阅读全文 >>

-

问题:因为之前撸了很多笔网贷,具体哪个上征信也不记得了,查了一下征信,乱七八糟的信息一大堆但我都没有逾期过。像这种没逾期但征信很花的情况,对办信用卡或车房贷有没有影响?问题解析:目前很多人的征信都变花了,而征信变花有两个很重要的原因,一个是信用卡申请过多,另一个是贷款申请过多。正如你题目所说的你之前申请了很多网贷,你自己都记不清哪个网贷上征信,哪个不上征信,而目前你征信记录上所记录的信息很多都是网...

2020-08-02

阅读全文 >>

,我们将在24小时内删除

,我们将在24小时内删除