一是明确民间借贷的范围,即所谓的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本次规定。

二是明确了民间借贷利率上限,即借贷双方约定的利率不得超过合同成立时一年期贷款市场报价利率四倍,其中所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心(笔者注:http://www.shibor.org/)自2019年8月20日起每月发布的一年期贷款市场报价利率。

民间借贷高利率一直广为诟病,尽管4倍利率上限符合市场正义,可是符合不了伦理正义。一直以来,解决小微企业融资难、融资贵是重大任务,但是无论采取何种措施,必然有一部分游离于正规金融体系之外,不得已走向民间借贷渠道。这个时候,对很多本已岌岌可危的小微企业而言,民间借贷无异于让自己走上了不归路,可是,这种饮鸩止渴的方式或许是其最后的挣扎。化解小微企业融资难、融资贵,依旧任重道远。

一、利率上限调整是对民间借贷的非伦理正义的严肃打击

没有纯粹好的东西,也没有纯粹不好的东西,对不好的方面要打击,对好的方面要保护。可以毫不客气的说,高利率的民间借贷或者叫高利贷行为是对稳定的社会秩序的极大破坏,是对个体家庭稳定的极大破坏,是其不好的一面。高利率借贷的救急行为应当得到保护,只要不越合理的边界,自由借贷并没有什么不好。但是,借贷发展成为一门生意,特别是一门暴利的利滚利生意,甚至成立了有组织、有程序的借贷机构,而且有的还成立了具有黑社会性质的暴力催收组织,且长时间得不到监管,并被以“高风险高利率”或“普惠金融”的理由掩盖,这就是不好。

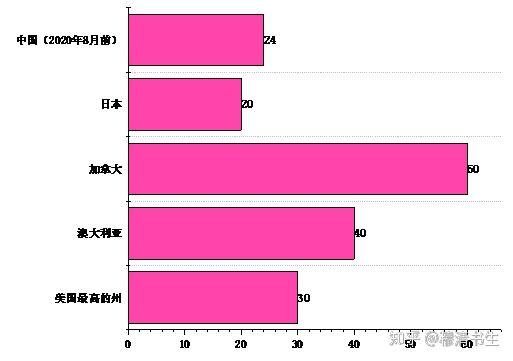

图1 部分国家或地区民间借贷理论司法保护上限/数据来源:中国人民大学国家发展与战略研究院金融科技研究中心主任 杨东

图1 部分国家或地区民间借贷理论司法保护上限/数据来源:中国人民大学国家发展与战略研究院金融科技研究中心主任 杨东一个问题就是,民间借贷真的就解决了大量小微企业的融资难问题吗?现实中,大量小微企业被排斥在银行大门之外,迫不得已走向民间借贷,民间借贷解决了小微企业融资难的问题,可并没有解决融资贵的问题。有的时候,把钱借给企业,可能就是把企业推向了毁灭的边缘,一笔十几万、几十万甚至超过百万的借款可能会让本已风雨飘摇的企业背上沉重的负担,抵押房子、抵押车子,能抵押的都抵押了,能质押的都质押了,从此负债累累,终有撑不住的一天,一切烟消云散。也有的时候,企业挺过来了,但是一年的利润不足以支撑借贷的利息,干企业的变成了给职业放贷人(笔者注:随着民间借贷的迅速发展,放贷人的职业化倾向越来越明显,这些职业放贷人的出借行为具有反复性、经常性,借款目的也具有营业性)打工,其实,现在有些银行的产品不也就这个意思,都说金融附属于实体经济当中,事实上成了实体经济附属在金融经济上。

本次上限的调整,可以说是对现有民间借贷一个沉重的打击,是对民间借贷不好的一面的严肃打击。最基本的伦理正义,应当得到最基本的保护,如果这都没有了,谈什么扶持实体经济发展呢?

一个问题就是,民间借贷真的就解决了大量小微企业的融资难问题吗?现实中,大量小微企业被排斥在银行大门之外,迫不得已走向民间借贷,民间借贷解决了小微企业融资难的问题,可并没有解决融资贵的问题。有的时候,把钱借给企业,可能就是把企业推向了毁灭的边缘,一笔十几万、几十万甚至超过百万的借款可能会让本已风雨飘摇的企业背上沉重的负担,抵押房子、抵押车子,能抵押的都抵押了,能质押的都质押了,从此负债累累,终有撑不住的一天,一切烟消云散。也有的时候,企业挺过来了,但是一年的利润不足以支撑借贷的利息,干企业的变成了给职业放贷人(笔者注:随着民间借贷的迅速发展,放贷人的职业化倾向越来越明显,这些职业放贷人的出借行为具有反复性、经常性,借款目的也具有营业性)打工,其实,现在有些银行的产品不也就这个意思,都说金融附属于实体经济当中,事实上成了实体经济附属在金融经济上。

本次上限的调整,可以说是对现有民间借贷一个沉重的打击,是对民间借贷不好的一面的严肃打击。最基本的伦理正义,应当得到最基本的保护,如果这都没有了,谈什么扶持实体经济发展呢?

二、持牌金融机构并非高枕无忧,行业产业链整体盈利能力预计下降

第一,商业银行利率下调预计面临一定压力。降低实体经济融资成本,激活市场主体活力,这是基本大局,也是基本要求。到底如何降低实体经济融资成本,不能光喊口号,不能光派指标,上有政策,下有对策,银行的行为广受诟病,基本源于此。民间借贷利率下降,会促使持牌类金融机构主动下调利率。

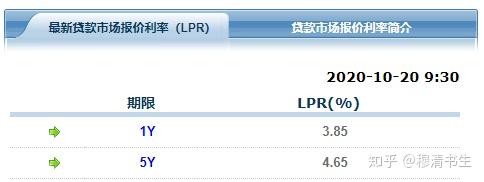

图2 最新1年期和5年期LPR

图2 最新1年期和5年期LPR2020年10月20日公布的一年期LPR为3.85%,4倍就是15.4%,这个利率在很多持牌金融机构可以说是低利率了,不难预料,很多持牌金融机构将面临较大的利率下调压力。以信用卡为例,万五的日利率(微粒贷的日利率即为0.05%)算到一年就是18.25%,这个利率水平显著高于15.4%,而截止到2020年一季度末,全国信用卡应偿信贷余额超7万亿元,银行面临的下调压力区间较大。

第二,持牌类非银机构面临优胜劣汰挑战。落到持牌的小贷机构、消费金融公司上,它们的定价利率一般会参考银行信用卡的标准,这就意味着银行面临多大的压力则他们就要面临多大的调整压力,而且可能需要面临更大的压力。预计未来可能出现的情况就是,银行利率下调将带动整个金融体系利率下调,尤其是持牌类的小贷、消金公司等。

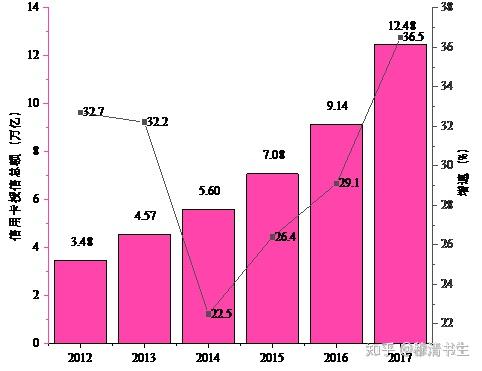

图3 2012年至2017年国内信用卡各年授信总额及增速统计

图3 2012年至2017年国内信用卡各年授信总额及增速统计第三,产业链盈利区间被压缩。影响或许还会深入,对于一些短时期无法有效降低利率的持牌机构而言,可能会出现优胜劣汰。要合规,但短时期内很难快速降低成本,只能通过其他途径解决,这会使得这些持牌机构盈利能力大幅度下降。同时,很多消费金融公司、小贷机构会与一些导流平台合作,彼此之间存在分润的情况,持牌机构的定价水平下降则会使得合作平台盈利能力也随之下降,这是产业链的一环。而且,小部分的服务机构的盈利水平也会受到影响,比如金融科技服务商。

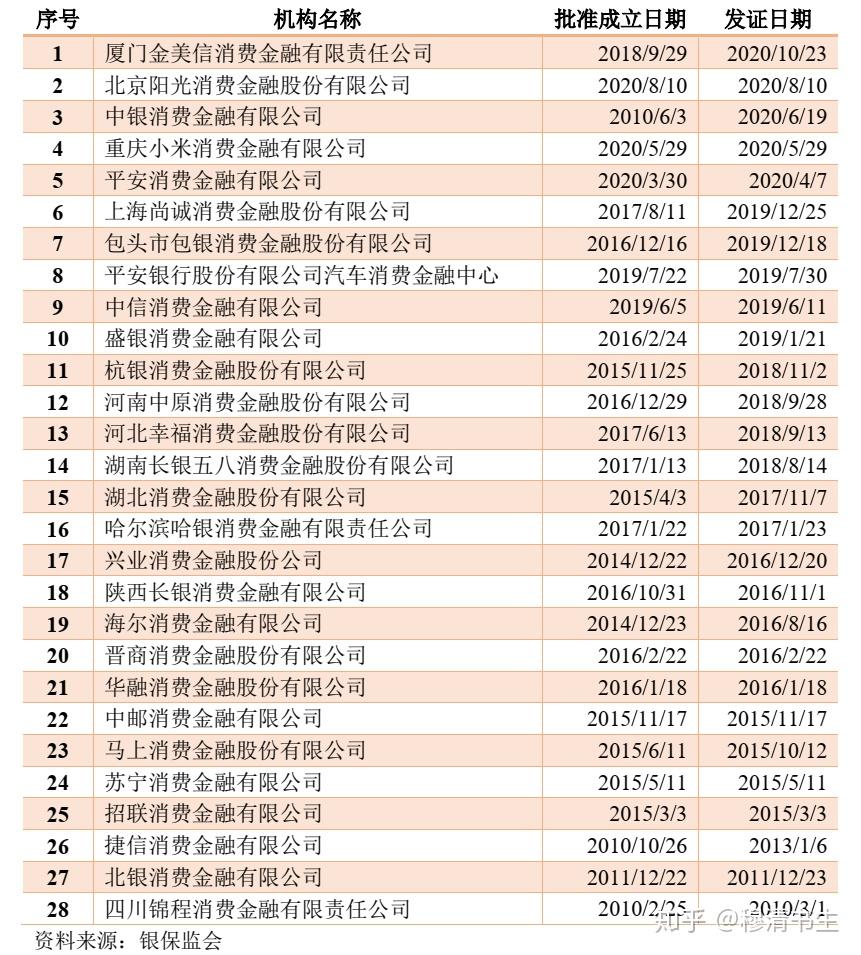

表1 截止到2020年11月全国持牌消费金融机构统计

表1 截止到2020年11月全国持牌消费金融机构统计三、商业银行或许迎来利好,但其服务效率亟待提升

尽管商业银行也存在大量的高息定价的情况,但资金集中在银行系统,低息产品也大量存在,能够满足小微企业融资需求。更何况,面临普惠金融服务的压力,商业银行事实上已经推出了大量的优惠产品,用于支持民营经济和小微企业。加之当前对国内房地产融资的严格管控,银行资金高收益区间大幅缩水,有觉悟、有嗅觉的银行自然会想办法去向小微企业要利润。特别是一些中小型银行,会被倒逼改革,不改,就得面临监管指导,甚至是市场淘汰。

图4 2020年二季度银行业金融机构普惠型小微企业贷款情况(法人)/数据来源:银保监会

图4 2020年二季度银行业金融机构普惠型小微企业贷款情况(法人)/数据来源:银保监会四、关于银行及其他持牌金融机构的小微贷款业务的几个看法

一是银行大量的抵押类业务符合经济原则,但不太符合伦理原则,或者说社会秩序。银行有钱,但不是自己的钱,都是储蓄人的钱,银行基于小微企业(笔者注:个体户贷款或个人名义贷款但用款为企业的也纳入考虑中)的房产抵押放贷,银行收走了大量的房子。现阶段,房地产市场风雨飘摇,房价已经有所波动,这些抵押房产尽管已经打了很大的折扣,但如果出现大面积逾期,真到了处置的时候会那么容易吗?值得考虑。是否可以理解成房地产市场的危机都转移给了银行系统,对于企业而言,最坏的结果是企业倒了,房子没了,一夜回到解放前,但实质的风险最终却到了银行系统。当极端情况出现,一个问题是储户资金受损,另一个问题是金融系统性风险问题。或许在这里杞人忧天了,国家是否另有安排,不得而知。

二是小微企业的大量借贷或可理解为一种财富转移行为。大量小企业不切实际借贷,抵押大量房产,或许并不担心企业倒闭而使得贷款成为坏账,成为坏账的过程中银行承担了处置的责任,比较麻烦,但这一家小微企业从成立到倒闭,期间上下游互相贸易往来则产生了一定的利润和税后,利好产业链;招募员工发放工资,解决了就业和个税问题;同时消费有所增长。一家企业所贡献不多,但成千上万家小微企业可涓流成海。

五、金融是金融,科技是科技,何谓“金融科技”或“科技金融”?

支持用科技提升金融服务效率,但不能把科技变成“联合收割机”。金融加持科技是为了提高效率,而不是披着科技的外衣,利用科技更大面积搞大扫荡,把本不应该拖入负债泥潭的人拽进来,左手灌输消费主义理念,右手递上信用额度,把人永久性绑在收割机上,一遍遍收割。而且,一些所谓金融领域的科技真的就是科技吗?对于金融机构而言,科技一方面是线下人工模式转为线上智能模式,解放生产力,另一方面是利用科技筛选符合要求的客户,为其提供服务,这里就涉及到大数据、云计算、区块链之类的技术。科技一部分是解决思维观念问题,比如基于大数据的信用思维,一部分是解决技术瓶颈问题,比如区块链、云计算等。

金融就是金融,不是说不持牌的就不是金融。界定金融要看实质上在干什么,不是看是不是有牌照,这是本末倒置。有牌照的受监管,没牌照的不受监管,金融乱象由此而生,近段时期大量金融机构“去金融化”也可由此找到理由。不管什么机构,科技是科技,金融是科技,不存在金融科技或科技金融的说法,科技给金融加持有助于提升金融服务水平,科技公司干了金融的业务就得接受金融监管,“去金融化”就是“去监管化”,“去监管化”的最终目的还是为了收割市场。

这种挂羊头卖狗肉的伎俩,遭遇强监管是迟早的事情,或许,前两天蚂蚁集团暂停IPO便是如此。

,我们将在24小时内删除

,我们将在24小时内删除