有没有不用填写工作单位的贷款软件,有没有贷款软件不用人脸识别的可咨询了解!更多可联系或详见右侧或者底部【点击复制到或可搜索添加好友】,个人信用贷款、车辆抵押、房产抵押贷款服务,全新的口子、全新的渠道。电商贷款:电商信贷是指诸如阿里巴巴、苏宁等电子商务企业利用其自身电商平台优势直接向平台上的供应商和个人提供借贷的一种经济活动。电商信贷属于互联网金融模式之一的网络借贷,是对传统银行信贷的创新。电商贷款主要的放贷模式又可细分为以下几类:第一,自建小贷公司。将信贷资产进行资产证券化向外融资,加上自有资金通过小贷公司或者担保公司对外提供贷款。第二种是与银行合作完成信贷。电商利用网络平台对企业进行审核,后提交给银行,由银行进行放贷。

如今选择商业银行消费信贷业务的消费者越来越多,大大便利了消费者经济的需求,也推动了经济的发展。那么大家知不知道我国的商业银行消费信贷业务是怎么发展起来的?它的发展特点是什么?小编今天就带大家来了解一下我国商业银行消费信贷业务的前世今生。

一、我国商业银行消费信贷业务的发展历程

我国商业银行消费信贷业务始于20世纪90年代,大致经历了三个阶段:

1、启动阶段

时间为20世纪90年代。最早主要是深圳等沿海部分地区个别商业银行办理的以个人楼宇按揭贷款为主的消费信贷业务。

2、快速发展阶段

时间为1997~2004年。20世纪90年代中后期,亚洲金融危机使我国经济受到冲击,出口下降,国内有效需求不足,消费增长乏力物价持续下跌,整个宏观经济出现明显的通货紧缩趋势。为刺激消费需求,扩大内需,推动经济发展,国家采取了一系列积极的财政政策和稳健的货币政策,七次降低利率并开征利息税,降低商业银行存款准备金,并积极鼓励商业银行发展个人消费信贷业务。

3、趋于成熟和规范阶段

时间为2005年至今。随着我国经济的持续快速发展,各商业银行进一步深化股份制改革,按照建立现代金融企业制度的要求,着力完善公司法人治理结构,逐步健全内控制度,转换经营机制,建立健全相关监测考评机制,有力地推动了消费信贷业务的规范发展。

消费信贷业务在品种结构、服务水准、经营规模、风险控制等方面不断完善和提高。个人贷款系列产品涵盖个人消费、理财、投资、经营领域的各项需求,为客户提供优质、高效的全程服务。

了解了我国消费信贷业务的发展历程,那么让我们一起来了解一下它的发展特点吧。

二、我国银行个人消费信贷业务的发展特点

纵观我国个人消费信贷的发展轨迹,有以下特点:

一是诞生和发展方式带有浓厚的外部政策性因素。消费信贷是在国家政策的倡导、宣传、推广中快速发展的。

二是虽然起步晚,但是增长速度快,扩张迅速。

三是形成了以住房贷款为主体,由汽车消费贷款、综合消费贷款、助学贷款等多种贷款品种组成的综合贷款体系,已经达到了规模化经营的水平。

四是贷款结构独具特色。借款人以中青年为主,以工薪阶层为主,贷款期限以中期贷款为主。

有没有不用填写工作单位的贷款软件,有没有贷款软件不用人脸识别的可咨询了解!有需要及时联系或详见右侧或者底部【点击复制到或可搜索添加好友】,信用贷款、抵押贷款等咨询服务,解您燃眉之急,无任何贷前费,服务好,速度快。

本文来源:https://www.longfajr.com/info/183506.html

标签组:[银行] [电子商务] [银行信贷] [电商贷]

-

网贷填写的工作资料和住址是假的,身份证是真的,算骗贷吗?所有贷款填写的工作资料和住址,身份证三者必须都是真实的。否则就算是骗贷。网贷填写的职业是假的会体现在征信上吗?这个不会,征信体现的是你未按时如期还款的信息。贷款时工作信息乱写,写假的可以吗可以不能下款网贷填写联系人和工作单位电话是假的,算不算诈...

2021-01-31

阅读全文 >>

-

有没有不用填写工作单位的贷款软件,有没有贷款软件不用人脸识别的可咨询了解!更多可联系QQ或微信详见右侧或者底部【点击复制到QQ或微信可搜索添加好友】,个人信用贷款、车辆抵押、房产抵押贷款服务,全新的口子、全新的渠道。电商贷款:电商信贷是指诸如阿里巴巴、苏宁等电子商务企业利用其自身电商平台优势直接向平...

2021-01-29

阅读全文 >>

-

有没有不用手机实名贷款的软件,有没有贷款软件不用人脸识别的可咨询了解!资金周转详情可咨询QQ或微信详见右侧或者底部【点击复制到QQ或微信可搜索添加好友】,无抵押|免担保贷款不下款,不收费,真正的无前期费用,个人无抵押信用贷款服务咨询服务咨询全国接单10万一500万(3个工作日下款),月息0.65一贷...

2021-01-29

阅读全文 >>

-

有没有贷款百分百通过的,有没有贷款软件不用人脸识别的可咨询了解!更多可联系QQ或微信详见右侧或者底部【点击复制到QQ或微信可搜索添加好友】,绝无前期、到账付费、资料费用公司全包,名额有限,欢迎加好友咨询!信用卡的附加的xx金、xx贷适合人群:基本和第六级的人群类似,这块也是银行信用卡部门最赚钱的业务...

2021-01-29

阅读全文 >>

-

有没有贷款不用查征信的平台,有没有贷款软件不用人脸识别的可咨询了解!更多可联系QQ或微信详见右侧或者底部【点击复制到QQ或微信可搜索添加好友】,前期0费用诚信服务、顾客至上。通过专业的、个性化的、一对一顾问式服务,创造企业个人的服务平台。需要提供资金帮助者欢迎来电咨询!我们会在较快的时间内为你排忧解...

2021-01-22

阅读全文 >>

-

首页>详情小白鲨app借款软件,我只填写了资料,没有点击过借款,强行下款,高利贷声明:1.以上内容仅代表投诉者本人,不代表黑猫投诉立场。2.未经授权,本平台案例禁止任何转载,违者将被追究法律责任。3.如果有人冒充黑猫投诉工作人员向企业组织或个人实施违法行为,请及时向我们举报,举报邮箱heimaoto...

2021-01-17

阅读全文 >>

-

退休人员被返聘后受伤算工伤吗 劳动关系是用人单位与劳动者个人之间,依法签订劳动合同,劳动者服从用人单位的管理,接受用人单位安排的工作,成为用人单位的成员,从用人单位领取报酬和受劳动保护所产生的法律关系。双方主体间不仅存在着财产关系即经济关系,还存在着人身关系,即行政隶属关系。 劳务关系是劳动者与...

2021-01-15

阅读全文 >>

-

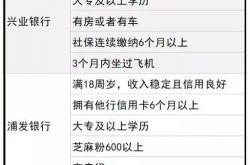

原标题:这样填写申卡资料,通过率高达99%!没工作、白户也适用! 最近很多卡友问小编:“申请信用卡时,如何填写资料办卡通过率更高?资料作假有影响吗?如何填写额度更高?” 其实,只要跟着小编掌握了正确的申卡方式,申请信用卡不难,申请高额度信用卡也不难。 在申请信用卡之前,我们先来看看4家易办卡银行的申卡条件,只要满足任意1个条件,是非常有利于申卡的。 1、申卡资料通用模板 可能你就想问:“我已经知...

2020-10-14

阅读全文 >>

-

原标题:白户、没工作能申请信用卡吗?这样填写资料才能过! 最近很多白户、没工作以及个体户的卡友经常来咨询资料填写的问题,银行审批时会先看工作、征信和资产,随后才看其他方面是否达标。 白户、无工作者和个体户往往因为缺少上面3点中的某一点而难以过审,有些人费尽心思花钱去包装,结果还不能过审,其实没那么麻烦,按照卡姐说的方法,只要不是申请审核极其严格的大白金都能过审! 以前简单整理过白户没工作的卡友如何...

2020-10-11

阅读全文 >>

-

做网贷,填对工作单位是很重要的事情,基本能提高70以上的通过率。因为网贷是线上贷款平台,不用面签,不用考察,所以就算没有真实的工作也能申请。那么具体应该如何包装工作单位,填写工作信息呢?说到这个,先来说说网贷平台主要通过读取申请用户的哪些信息进行评估,第一是查征信,第二是查信用卡账单,第三是看通话记录,无非这三点。1,既然贷款平台是查征信,自然的,你不可能胡乱去包装其他工作单位,你只需要填写的工作...

2020-08-12

阅读全文 >>

,我们将在24小时内删除

,我们将在24小时内删除