原标题:P2P接连“爆雷”,是不是很慌?还能投吗?

作者:大太阳

来源:东方财富Choice数据

在刚刚过去的6月份,P2P行业显然非常不太平,随着善林金融、唐小僧、五星财富、小灰熊金服等平台相继“爆雷”,加上行业龙头的陆金所代销产品逾期,不少投资人处于“慌得一批”的状态,尽管龙头平台联合发布合规自律倡议书,仍不能阻止忧虑情绪的蔓延。那么,曾经火爆一时的P2P,目前究竟处于怎样的境况,投资者最关注的收益率水平到底如何?未来还能投吗?

P2P行业发展简史

P2P,即Peer to Peer,又称网络借贷,其中“P”是指个人,“to”指的是直接对接的关系,简单来说,就是有资金出借意向的出借人通过网络借贷平台,将资金出借给有资金需求的人。在这个过程中,就需要一个中间方作为中介服务的载体,也就是我们熟知的网贷平台(或P2P平台)。

而网贷平台从事的主要工作表现在两个方面:

一是对借款人的评定,筛选出优质借款人。主要考察借款人的个人信用、财务状况、抵押物等方面。

一是为出借人提供信息服务。总的来说就是为借贷双方提供相互的信息交流、信息价值认定及其他促成交易完成的其他服务。

从我国的情况来看,自2007年第一家P2P公司成立以来,至今已有11年的历史,按照行业发展的特征来进行划分,大体可以分为4个阶段:

第一阶段:2007-2011年(信用借款为导向的初始发展期)

2007年,国内首家P2P网络借贷平台拍拍贷在上海成立, P2P网络借贷模式开始为部分敢于冒险的投资者所认识,同时也让很多具备创业梦想的投资人看到了机遇,宜信、红岭创投等平台也纷纷成立,他们基本都参照拍拍贷的信用贷款模式,用户通过在平台上发布资料,由平台进行审核后给予授信额度。

这个阶段,平台数量不多,成交规模和投资人数量有限。同时,由于缺乏对融资项目在资金用途、还款来源、抵押物等方面的考察,加上平台之间的信息无法互通和我国信用体系的不健全的背景,出现了一名借款人同时在多家平台借款的问题,由此各个网贷平台于2011年底开始收缩借款人授信额度,并引发了第一波违约风险。

第二阶段:2012-2013年(以地域借款为特征的快速扩张期)

在经历了第一阶段的探索和尝试后,一些具有线下放贷经验的创业者开始创立P2P平台,同时,软件公司的加入较好的弥补了这些平台在技术上的不足。经验和技术的融合,线上和线下的结合,带动了网贷平台的高速扩张。

在这个阶段,创业者吸取前期平台的教训,在策略上以本地借款人为主,这样保证了对于融资项目在资金用途、还款来源和抵押物等方面的考察难度,从而降低了风险。因此,这一时期的网贷平台呈现明显的地域特征。

第三阶段:2014-2016年(以自融高息为主的风险爆发期)

伴随着技术的成熟,P2P平台上线成本迅速下降,同时银行信贷的收紧使得企业和居民通过正常的银行渠道无法满足其融资需求,这让更多投机者看到商机。因此,网贷平台呈现井喷趋势,这一阶段平台的共同特点是以4%左右的月息吸引投资人,融资用于偿还银行贷款、民间高利贷或者投资自营项目为主,呈现“自融高息”的阶段特征,这也加剧了平台自身的风险,从而引发了新一轮由挤兑危机,跑路、倒闭、无法提现等情况大范围出现。

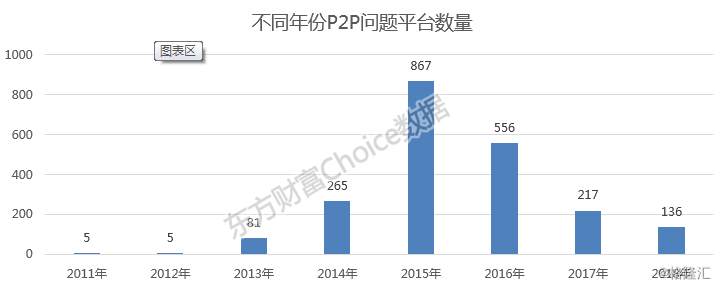

问题平台数量年份分布

数据来源:网贷之家,东方财富Choice数据

第四阶段:2017年至今(以监管介入和合规要求为特征的行业洗牌期)

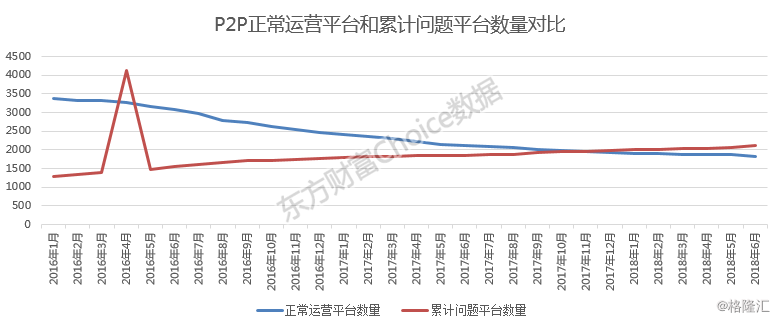

自2016年8月,银监会等部委联合发布《网络借贷信息中介业务机构业务活动管理暂行办法》开始,国家有关监管部门加强了对以P2P为代表的互联网金融行业的监管和政治工作,从借款金额上限、备案管理、系统测试、信息披露、资金存管等多个角度对行业进行规范,尤其是要求P2P平台需选择符合条件的银行作为存管机构,使得各个平台纷纷进行合规性调整,在严格监管的情况下,行业进入新一轮洗牌期,正常运营的平台数量呈现连续下跌趋势。

2016年以来正常平台和累计问题平台对比

数据来源:网贷之家,东方财富Choice数据

监管:由支持到规范,由“暗”到“明”

自2007年国内第一家P2P平台成立以来,到2013年作为互联网金融元年,监管政策从支持和鼓励互联网金融发展,发展到仅警示P2P有风险,再到2013年设立两个底线,不允许P2P行业从事“非法吸收存款和集资”的行为。而后,自2014年以来,监管政策逐渐严格,从十大监管原则到监管政策逐步落地实施,监管由“暗”到“明”。

2013年8月,央行副行长易纲警示P2P的两个底线:非法吸收存款和非法集资,定调“促发展,暗监管”

2014年3月,陆金所董事长证实,P2P网贷监管明确归属为银监会,明确不会实行牌照准入制度。

2014年9月,银监会提P2P网贷行业监管的十大原则,包括:1.P2P 机构不能持有投资者资金,不能建立资金池;2.落实实名制远原则;3.P2P 机构是信息中介;4.P2P 行业需要有门槛;5.资金第三方托管引进审计机制,避免非法集资;6.不能提供担保;7.明确收费机制不盲目追求高利率融资项目;8.信息充分披露;9.加强行业自律;10.坚持小额化。

2015年12月,国务院法制办公室在官网发布《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》公开征求意见的通知,明确了P2P信息中介的定位,并对银行存管、备案制度等进行规范。

2016年8月,《网络借贷信息中介机构业务活动管理暂行办法》出台,对于P2P网贷行业的最严监管开启,开启了合规整改的大门。

2017年,网络借贷资金存管业务指引》和《网络借贷信息中介机构业务活动信息披露指引》相继发布,与《网络借贷信息中介备案登记管理指引》和《网络借贷信息中介机构业务活动管理暂行办法》形成“1+3”制度框架。

在当前严监管+去杠杆的背景下,P2P行业的洗牌势必继续,合规性将成为平台是是否能够进一步存续的重要标准。

收益率回归,还能投吗?怎么投?

随着收益率的逐步走低,P2P资产的吸引力随之下降,叠加“爆雷”风波对投资者信心的影响,关于P2P还能不能投的讨论,仍将继续。

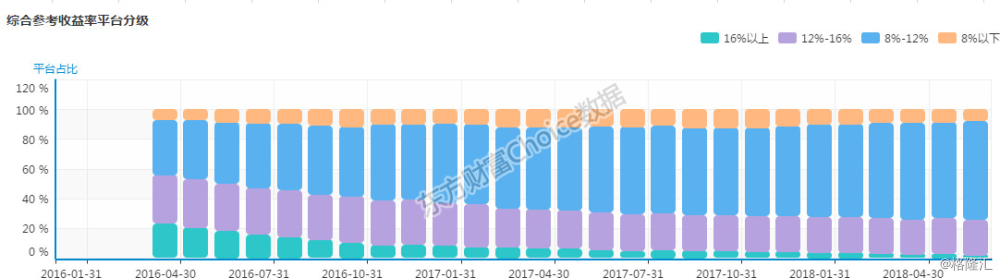

P2P平台收益率分布

数据来源:网贷之家,东方财富Choice

从收益率分布来看,呈现由高到低的趋势,此前占比较高的12%-16%以及16%以上的收益率占比逐渐下降,而较低的8%-12%以及8%以下的比重提升;一贯以高收益吸引投资人的情况,在收益率下降的情况下,将会流失多少投资者和资金,有待观察和评估。

而对于行业的前景和平台的选择,中国社科院金融研究所法与金融室副主任尹振涛的说法或许值得参考:

目前无论是合理清退还是爆雷都是一个良币驱逐劣币的过程,“这正是我们的监管方向,专项整治、备案都是希望市场有一个更长的时间通过自动消化,风险缓释,政策引导留下一些更合规、更有实力的平台。”

目前能够支撑网贷市场这么大体量平台的资产本身就不多,资产的价值本身就在下降,优质资产在减少,这种情况下大的市场都会存在这样的风险。

投资人首先要对自己的资产负责,踩雷要先从自己身上找找原因。“许多投资人是通过自己的亲戚朋友推荐选择平台,本身对平台并不了解,就是听别人一说自己就跟着投,这是对自己的不负责任。”

本文来源:https://www.longfajr.com/info/20424.html

标签组:[p2p理财] [投资] [p2p网贷] [p2p金融] [p2p网络借贷平台] [p2p] [p2p模式] [p2p信贷] [资金监管] [网贷p2p模式]

,我们将在24小时内删除

,我们将在24小时内删除