“精选摘要:大,行业整体的资产质量进一步夯实。子行业中,股份行、城商行、农商行不良环比均双降。2020年末,商业银行拨备覆盖率为184.5%,较上季末上升4.6pct,其中城商行环比提升最多,国有大行拨备安全垫最厚,风险抵补能力领先其他子行业。投资建议:行业基本面改善的趋势进一步得到验证,考虑到当前板。”

1. 核心观点:Q4商业银行净利润同比大幅回升,其中国有大行表现明显好于其他子行业。

2. 银保监会披露2020年四季度银行业主要数据,2020年商业银行净利润同比下降2.7%,降幅较前三季度收窄5.6pct,其中2020Q4净利润同比大幅回升24.1%,预计拨备计提减轻是主要正面贡献因素,据我们测算2020年末商业银行贷款损失准备金余额较三季度末减少约1164亿元。

3. 此外,息差环比改善预计对营收端形成一定支撑。

4. 四个子行业中仅国有大行2020年净利润同比增速由负转正,2020Q4净利润同比增幅高达60.2%,显著高于股份行(+19.1%)、城商行(-50.5%)和农商行(-28.9%),国有大行盈利表现突出且显著好于预期。

5. 息差环比回升1bps,农商行和国有大行改善相对较多。

6. 2020年商业银行年化净息差为2.10%,较前三季度上升1bps,年内首次出现回升。

7. 预计一方面是受益于资产端贷款占比提升同时贷款收益率下行幅度收敛;另一方面是监管规范整顿高成本存款创新产品引导存款综合成本下行,预计负债端压力缓解。

8. 子行业中仅股份行息差环比下行2bps,国有大行、城商行、农商行环比分别上行2bps、1bps、6bps,存款基础扎实的农商行和国有大行息差环比改善相对较多。

9. 展望2021年,随着终端利率逐步上行,息差有望平稳抬升。

10. 板块内部,预计存款基础好的国有大行、农商行等相对受益,主因是2020年结构性存款压降导致部分银行加大了同业存单配置力度弥补负债缺口,2020年5月以来同业存单价格上行,同业成本上行的影响预计将在2021年逐步体现。

11. 不良环比双降,关注类贷款余额及占比延续改善态势,拨备水平提升。

12. 2020年末,商业银行不良贷款余额较上季末减少1336亿元;不良贷款率1.84%,较上季末下降12bps;关注类贷款余额及占比均连续三个季度环比下降,预计是由于不良认定力度加大同时核销力度也有所加大,行业整体的资产质量进一步夯实。

13. 子行业中,股份行、城商行、农商行不良环比均双降。

14. 2020年末,商业银行拨备覆盖率为184.5%,较上季末上升4.6pct,其中城商行环比提升最多,国有大行拨备安全垫最厚,风险抵补能力领先其他子行业。

15. 投资建议:行业基本面改善的趋势进一步得到验证,考虑到当前板块估值仍处于底部区间,配置价值凸显。

16. 个股方面,在终端利率上行驱动息差走阔的阶段,存款基础好的银行,负债成本更稳定,业绩弹性更大,建议积极关注。

17. 风险提示:(1)疫情持续时间超预期;(2)国际金融风险超预期。

本文来源:https://www.longfajr.com/info/218273.html

标签组:[投资] [股票] [银行业] [商业银行] [城商行] [环比] [基本面]

-

来源:银保监会原标题:2020年三季度主要银行业保险业主要监管指标数据情况简报一、银行业和保险业总资产平稳增长2020年三季度末,我国银行业金融机构本外币资产315.2万亿元,同比增长10.5%。其中,大型商业银行本外币资产128.3万亿元,占比40.7%,资产总额同比增长10.6%;股份制商业银行...

2021-02-07

阅读全文 >>

-

人才人事工作不断提升紧扣省委省政府关于打造一支规模宏大、结构优化、素质优良的“人才赣军”和重塑“江西制造”辉煌的要求,完善人才发展体制机制和发展环境,充分释放人才创新创造活力。一是推动专技人才队伍建设。紧扣打造“2+6+N”产业和14个重点产业链,举办系列高层次人才对接招聘会,引进博士以上高层次人才...

2021-02-06

阅读全文 >>

-

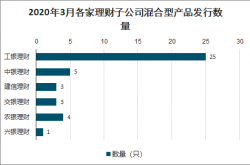

2020年一季度中国银行理财行业发展现状及趋势分析:净值型产品的发行数量不断攀升[图]2020-05-1413:50:14 在资管新规、理财新规的政策要求下,理财子公司背负着银行理财业务整改、转型的重任和期望,自开业以来,净值型产品的发行数量不断攀升。据调查资料显示,我国有9家银行系理财子公司共发...

2021-02-05

阅读全文 >>

-

中新经纬客户端5月12日电12日,银保监会官网发布《2020年一季度银行业保险业主要监管指标数据情况》显示,2020年一季度末,商业银行(法人口径,下同)不良贷款余额2.61万亿元,较上季末增加1986亿元;商业银行不良贷款率1.91%,较上季末增加0.05个百分点。中新经纬资料图数据显示,银行业和...

2021-02-01

阅读全文 >>

-

2020年四季度小额贷款公司统计数据报告 截至2020年12月末,全国共有小额贷款公司7118家。贷款余额8888亿元,前四季度减少203亿元。海量资讯、精准解读,尽在新浪财经APP责任编辑:薛永玮...

2021-01-28

阅读全文 >>

-

中国网财经1月27日讯(记者杨畅)今日,中国人民银行公布2020年四季度小额贷款公司统计数据报告。截至2020年12月末,全国共有小额贷款公司7118家。贷款余额8888亿元,前四季度减少203亿元。(编辑:鹿凯)...

2021-01-28

阅读全文 >>

-

原标题:央行:全国共有小额贷款公司7118家2020年前四季度贷款余额减少203亿元 今日,中国人民银行公布2020年四季度小额贷款公司统计数据报告。截至2020年12月末,全国共有小额贷款公司7118家。贷款余额8888亿元,前四季度减少203亿元。(文章来源:中国网财经)(责任编辑:youna...

2021-01-28

阅读全文 >>

-

原标题:2020年四季度小额贷款公司统计数据报告 截至2020年12月末,全国共有小额贷款公司7118家。贷款余额8888亿元,前四季度减少203亿元。(文章来源:央行网站)(责任编辑:DF075)...

2021-01-28

阅读全文 >>

-

原标题:央行:截至2020年12月末全国共有小额贷款余额8888亿元前四季度减少203亿元来源:金融界网金融界网1月27日消息央行发布2020年四季度小额贷款公司统计数据报告,截至2020年12月末,全国共有小额贷款公司7118家。贷款余额8888亿元,前四季度减少203亿元。海量资讯、精准解读,尽...

2021-01-27

阅读全文 >>

-

原标题:2020年四季度,银行信用贷款产品汇总 银行无抵押信用贷款产品,根据贷款优势大致分为“先息后本随借随还”和“等额本息不上征信”两大类。先息后本的产品用款灵活,利息成本很低,月还息到期还本,还款压力小,资金利用率大。等额本息不上征信的信贷产品大多数是以信用卡形式在征信上显示,不显示贷款字样,不计负债,资金可以直接用来买房,不影响房贷审批。 先息后本产品汇总 ☞银行①——工薪贷 【基本条件】...

2020-11-23

阅读全文 >>

,我们将在24小时内删除

,我们将在24小时内删除