原标题:里领这5元红包会被“偷查”个人征信?抢红包前你要知道这几点

最近,微粒贷的一个推广活动火了。

不少群里都开始转发微粒贷的“邀请好友得iPhone”以及“邀请你查看借款额度,立拿5元现金”的消息。

不少朋友都喜大普奔地说,大土豪腾讯爸爸发红包了,大家快去薅羊毛。

但是,I财君也注意到,部分群里开始有人泼冷水——“领一次红包上一次征信,领多了会影响以后办理信用卡、房贷”等等。

别慌,I·史上最贴心·小棉袄·安全卫士·财君从头说起。

首先,微粒贷的转发有礼活动规则是这样的:

只要拉50个好友获取微粒贷额度,就能得到一台iPhone7,每拉一个人头,邀请和被邀请人各自还有5元的红包。

图据网络

但是就在开通、申请并查看微粒贷额度这一环节,却被网友吐槽:为何查看额度就需要拉取自己在中国人民银行征信中心的个人征信报告,以及为什么征信报告中显示的是“贷款审批”字样?

槽点1:“偷查”个人征信?

微粒贷真的是“偷查”客户的个人征信报告吗?

其实,在获取额度的时候,用户需要勾选了同意相关条款后,输入支付密码才可看到相应额度。

问题的关键就在于勾选同意的条款是——“同意微众银行查询人民银行征信记录授权协议及借款相关协议”。

微众方面向I财君表示,微众银行在微粒贷产品“获取额度”页面的显著位置展示征信授权协议,只有客户阅读且主动勾选“同意微众银行查询人民银行征信记录授权协议及借款相关协议”,并通过支付密码验证通过后,微众银行才会以“贷款审批”名义发起个人征信查询。微众银行微粒贷产品通过电子方式确认客户的征信授权意愿是符合法律法规规定的。

图片据微粒贷官方号、微众银行官网

不过也有其他业内人士给了不一样的说法。

据I财君采访,某股份制银行信用卡风控部人士就表示,只要用了人行的征信系统查询都会有记录的,而且每发起一次就有一条记录。

如果客户通过网络不停地查询就会形成很多条记录了,这对银行的审批会有影响,特别有很多银行信用卡是系统自动审批判断,它不会自动识别查询的原因,所以就会自动拒绝。

而据人行征信中心介绍,放贷机构在放贷时会关注信用报告中“硬查询”情况。所谓“硬查询”,是指因为审查个人的贷款申请而产生的查询记录,比如信用卡审批、贷款审批等。

背后的逻辑是,短期内硬查询次数较多,反映了申请人经济上比较紧张,一般违约风险较高,因此放贷机构会更加谨慎放贷。

不过对此,微众银行的说法是,微众银行也仅会在客户首次申请额度时才会以“贷款审批”名义查询人行征信,不存在“点一次查一次”的情况。且单一一次“贷款审批”查询,不会对个人信用记录造成负面影响,个人信用记录是否良好,主要取决于个人履约能力。

槽点2:发放额度变授信额度?

事实上,微粒贷的争议还不只限于此。

有网友反映在使用微粒贷的过程中,虽然总共授信额度是1.8万元,但是实际只借用了一部分,但征信报告却显示微众银行发放了1.8万元的个人消费贷款。

图片据网络

可能有不少人不太理解发放额度跟授信额度之间的区别,I财君来个人话版解读:

授信额度是指机构决定可以最多向你个人借多少钱,而发放额度一般被理解为机构已经向你个人借出了多少钱。

举个例子,如果小A手持一张最高透支额度的A银行信用卡,小A这个月刷了5千未还,那么小A的授信额度是1万元,发放额度为5千元。

问题在于,由于不充分,客户在开通微粒贷的时候就产生了占用用户授信额度的可能。

广东某国有行银行卡负责人告诉I财君,对从上述情况来看,银行在审批时更有可能将其理解为发放额度,会相应缩减可贷额度。

简单地说,如果被占用了授信额度,客户去申请房贷时,可申请的最高额度有可能需要扣减掉此部分额度,相当于客户能从借的钱就少了。

再举个例子,小A每个月流水是2万元,如果已经有一笔10万元、总共24期、月供约4100元的消费贷款了,这个时候小A再去申请房贷,银行就要算能给小A贷多少钱了。

由于房贷的月供金额不能超过每月流水的一半,也就是说,现在小A的授信额度=20000元*1/2-4100=5900元。

当然,以上是其中一种可能,各家银行对授信审批这一块都各有不同。

不过微众银行方面给出了不一样的说法。

微众银行称:微粒贷作为商业银行推出的个人信用循环贷款,微众银行也会严格按照人行规范进行征信执行,且报送内容和实际业务内容一致。微众银行根据客户每月报送时的“所有未结清借据的发放金额合计值”报送“授信额度”字段,并以“发放金额”在客户征信报告上展示。

也就是说,当你的微粒贷有1万元授信额度时,如果你仅借款1笔5000元且在微众银行报送时未还清借款,您的征信报告上届时会体现“发放5000元”、“余额5000元”的信息,其中“发放5000元”表明您实际借贷5000元,“余额5000元”表明您暂有5000元借款未还清。

下面就通过Q&A看看

更多个人征信的问题

Q1: 什么是信用记录?

A:信用记录全面、真实记录您在银行借债还钱、遵守合同和遵纪守法情况,既有您按时还钱的记录,也有您不按时还钱或者借钱不还的记录。

目前个人信用记录主要储存在人民银行征信系统中,并以信用报告的形式向本人提供查询。

Q2:个人征信在哪些方面有用?

A:目前,个人信用报告广泛应用在商业银行贷款、信用卡审批和贷后管理中,还用于任职资格审查、员工录用等许多活动中。

Q3:谁能查询我的信用报告?

A:您让谁查谁就能查。也就是说,经过您的书面授权同意并约定了查询用途后,被授权的机构或其他人就能查。查询最多的是商业银行等放贷机构,其他还可能是与您发生经济交易的生意伙伴、用人单位等。

你是不是已有征信记录,可登陆https://ipcrs.pbccrc.org.cn/查询。

Q4:查询记录会保存多久?

A:据中国人民银行征信中心介绍,查询记录详细记录过去两年内,何人、何时、因何原因,查询了您的信用报告,放贷机构查和本人查都展示在查询记录中。

Q5:使用京东白条、花呗、借呗等互联网消费/信贷产品也会留下“硬查询”吗?

A:答案是不会的。I财君向蚂蚁金服方面求证得到答案:目前借呗、花呗根据用户的网购行为、信用数据和自主题姣的支付宝信息资料等,通过大数据模型,给用户授信,开通花呗或借呗。京东白条的开通情况也类似。

但是蚂蚁金服方面表示,花呗、借呗逾期,会影响个人信用记录。

大家可要小心了。

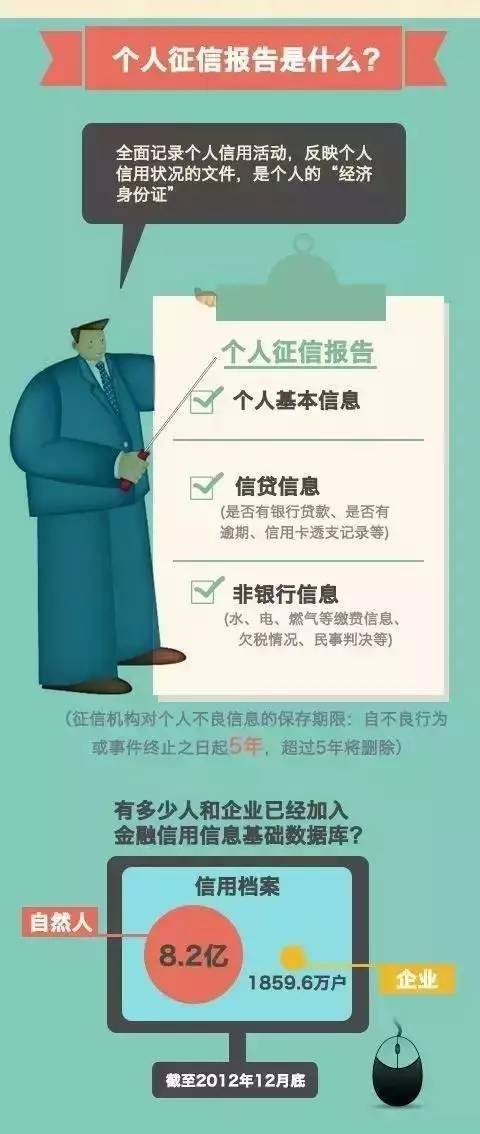

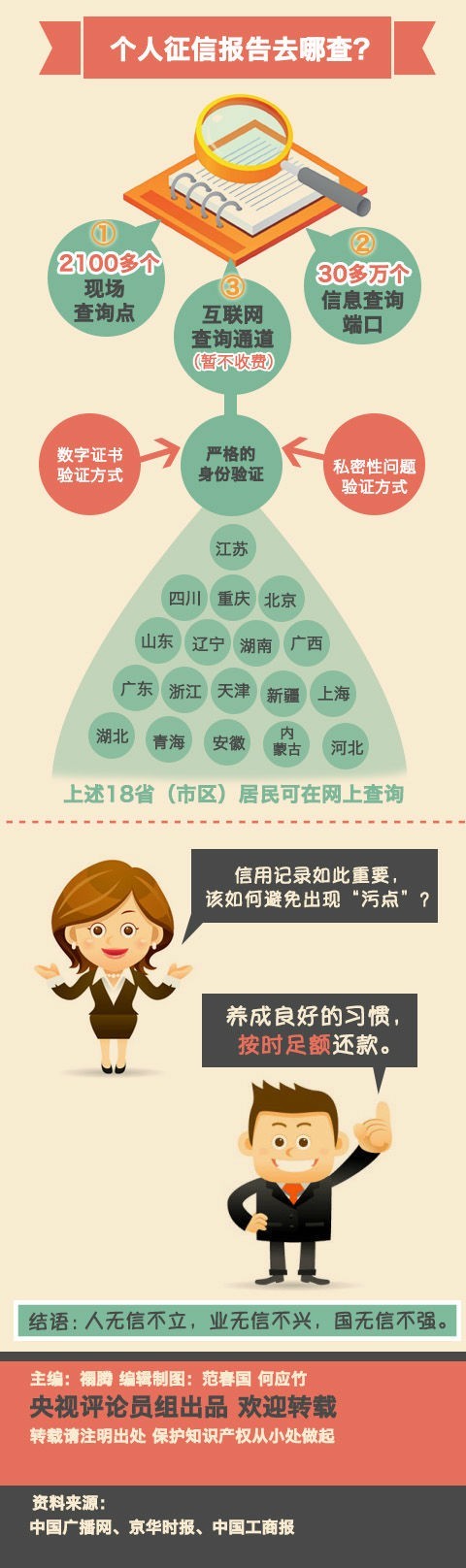

一图看懂更多个人征信

↓↓

* 注:目前除港澳台外,全国居民皆可网上查询个人征信。上图据央视新闻2014年资料图

最后,让I财君综合多位受访的银行人士的观点,小小的总结一下:

1、如果您没有贷款需求又比较在意个人征信记录,像这样子的羊毛薅了也是给您徒增烦恼,就还是别点开了,等有需要的时候再做申请。

2、如果您经常使用这类互联网借贷产品,特别是已经开通过(或在使用)的,那么还是可以放心用的,但是千万注意别有逾期,逾期造成的信用污点影响可比查询记录大多了。

3、每人每年都有两次免费查询个人征信报告的机会,也建议大家一年查询一次,了解自己的征信状况,如果有出错的地方及时提出异议。

PS:毕竟经验教训在前。有网友曾吐槽,如果《人民的名义》中侯亮平局长有定期查看自己征信报告的习惯,早就发现自己名下有张奇怪的银行卡,也就不会被人做局坑了一把啦。

内容@南方都市报授权发布

本文来源:https://www.longfajr.com/info/27672.html

标签组:[信用卡] [银行] [个人征信] [支付宝] [微粒贷] [征信报告] [征信业务] [个人信用] [授信额度] [微众银行] [微信银行]

,我们将在24小时内删除

,我们将在24小时内删除