中国人民银行决定,自2015年8月26日起,下调金融机构人民币贷款和存款基准利率,以进一步降低企业融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.6%;一年期存款基准利率下调0.25个百分点至1.75%;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。同时,放开一年期以上(不含一年期)定期存款的利率浮动上限,活期存款以及一年期以下定期存款的利率浮动上限不变。

自2015年9月6日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。同时,为进一步增强金融机构支持“三农”和小微企业的能力,额外降低县域农村商业银行、农村合作银行、农村信用社和村镇银行等农村金融机构准备金率0.5个百分点。额外下调金融租赁公司和汽车金融公司准备金率3个百分点,鼓励其发挥好扩大消费的作用。

央行降息后对房贷有什么影响?一起来看看2015年接连降息后房贷还款攻略。

一、分阶段性还款法适合年轻人

由于年轻人、大学生刚参加工作,手头资金紧张,所以这种还款方式就允许客户有3-5年宽限期,开始还款每月只要几百元,过了5年后,随着收入提高、经济基础的夯实,还款也会提高步入正常的还款方式。

二、等额本金还款法适合收入高人群

等额本金还款,借款人可随还贷年份增加逐渐减轻负担。这种还款方式是将本金分摊到每个月中,同时付清上一还款日至本次还款日之间的利息。

这种还款方式在同等条件下所偿还的总利息要比等额本息少,随着时间推移,还款负担便会逐渐减轻,但由于利息是递减的,开始几年的月供金额要比等额本息高,压力会很大,所以这种还款方式对于收入高且还款压力不大的人群比较合适。

三、等额本息还款法适合收入稳定人群

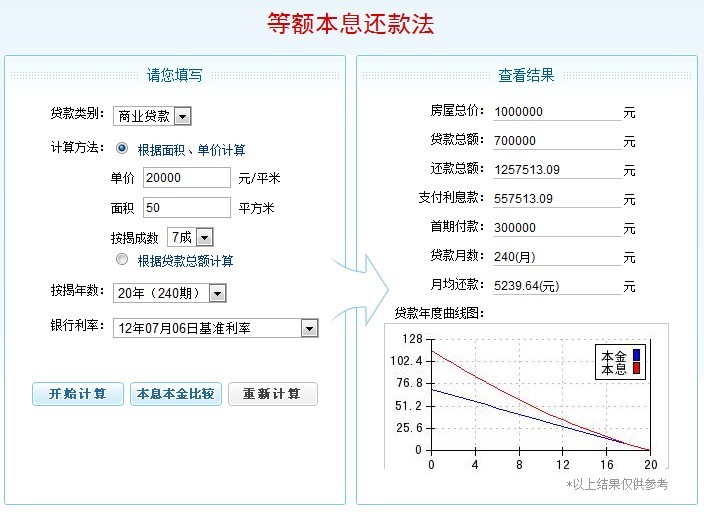

等额本息是指,把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。对于收入稳定、经济条件不允许前期投入过大的家庭可以选择这种方式。

四、一次性还本付息法适合从事经营活动人群或短期贷款

一次性还本付息,指借款到期日一次性偿还所有贷款利息和本金的还款方法。对于小企业或者个体经营者,可以减轻还款压力。

五、转按揭

转按揭是指由新贷款银行帮助客户找担保公司,还清原贷款银行的钱,然后重新在新贷款行办理贷款。如果你目前所在的银行不能给你7折房贷利率优惠,就完全可以房贷跳槽,寻找最实惠的银行。由于竞争激烈,一些银行还是相当乐意为你效劳的。

六、按月调息

如果目前是降息趋势,市民以前若选择的是房贷固定利率,那就赶紧转为浮动利率才划算。不过,“固定”改“浮动”需要支付一定数额的违约金。

七、双周供省利息

双周供缩短了还款周期,比原来按月还款的还款频率高一些,由此产生的便是贷款的本金减少得更快,也就意味着在整个还款期内所归还的贷款利息,将远远小于按月还款时归还的贷款利息,本金减少速度加快。

因此,还款的周期被缩短,同时也节省了借款人的总支出。对于工作和收入稳定的人,选择双周供还是很合适的。

八、提前还贷缩短期限

提前还贷之前要算好账,因为不是所有的提前还贷都能省钱。比如,还贷年限已经超过一半,月还款额中本金大于利息,那么提前还款的意义就不大。此外,部分提前还贷后,剩下的贷款市民应选择缩短贷款期限,而不是减少每月还款额。

因为,银行收取利息主要是按照贷款金额占据银行的时间成本来计算的,因此选择缩短贷款期限就可以有效减少利息的支出。假如贷款期限缩短后正好能归入更低利率的期限档次,省息的效果就更明显了。而且,在降息过程中,往往短期贷款利率下降的幅度更大。

九、公积金转账还贷

在申请购房组合贷款时,一方面尽量用足公积金贷款并尽量延长贷款年限,在享受低利率好处的同时,最大程度地降低每月公积金的还款额;最大程度地缩短商业贷款年限,在家庭经济可承受范围内尽可能提高每月商业贷款的还款额。

这样,月还款额的结构中就会呈现公积金份额少、商业份额多的状态。公积金账户在抵充公积金月供后,余额就能抵充商业性贷款,这样节省的利息就很可观。

手机访问 上海本地宝首页

本文来源:https://www.longfajr.com/info/277598.html

标签组:[购房] [银行] [利息] [金融机构] [房贷利率] [上海房贷] [央行降息]

-

推荐: 微信号光哥论财的作者是我朋友光哥,光哥长期从事证券研究分析工作,在股市里打滚多年,具有娴熟的股市分析和操盘经验,多次成功预测大盘顶底,擅长盘面行为解读资金博弈,深受大家喜爱。光哥告诉我,“光哥论财”今后发布的内容包括但不限于盘面看法技术教学等。 他希望把自己对股票投资的看法表达出来,让更多的人在市场活得更久,最终成人达已。如果想获取他最新的研究成果,或者想学习更多的股票知识,...

2020-08-12

阅读全文 >>

-

当前房价居高不下,很多人只能选择贷款买房,那么等额本息和等额本金,哪种房贷还款方式最好?银行工作人员和懂行的网友均表示,没有哪个更好,只有哪个更适合你!合适才是最重要的。购房者在选择等额本息或者等额本金还款方式时,首先考虑的是自己个人经济状况自己的还贷能力;其次再考虑选择房贷月供的金额会不会影响日常的生活情况,建议房贷月供不超过总收入的一半,这样才不会影响正常的生活;最后才选择最适合自己的还贷方式...

2020-08-12

阅读全文 >>

-

最低?30年最低房贷利率 ——年内第二次下降 4月20日,中国人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率LPR为:1年期LPR为3.85,较上一次下降20个基点,创去年8月改革以来最大单次降幅;5年期以上LPR为4.65,较上一次下降10个基点。 这是LPR新形成机制改革以来的第三次下降,2020年以来的第二次下降。上一次是2月20日 报价时,1年期LPR较上一次下降10个基点,...

2020-08-06

阅读全文 >>

-

原标题:花呗接入央行征信,会影响房贷车贷吗? 来源:中国新闻网 作者:彭婧如 “花呗部分用户接入央行征信”,消息一出,各种疑问纷至沓来,登上热搜。 “部分用户,是哪部分?有我吗?”“每月最低还款会影响信用吗?”“不逾期也会影响之后的贷款吗,尤其是房贷车贷?” 现在,答案来了。 部分用户已接入征信,有你吗? “花呗”的个人用户信息查询报送授权书。 但是,有网友表示,在自己不知道的情况下,就允许花呗接...

2020-08-03

阅读全文 >>

-

原标题:花呗部分用户接入央行征信!网友炸锅!会影响你的房贷吗? 近日,有关“花呗部分用户接入央行征信”的话题冲上微博热搜。不少网友担忧,花呗逾期会影响贷款买房吗? 花呗部分用户接入央行征信 花呗近期以服务升级的模式,接入央行征信。如果你的产品协议中有个人用户信息查询报送授权书,那么你的信息已经接入征信。如果仅有花呗服务协议芝麻服务协议以及产品说明则你的相关信息还没接入征信。“目前可以提供个人的支付...

2020-08-03

阅读全文 >>

-

如今越来越多的用户愿意在网贷平台借款,大部分的借款用户更加倾向于一些贷款利息较低的网贷平台。用户除了要了解这些平台的自身实力之外,也需要关注这些平台的收费情况。有钱花利息高吗?用户怎么在有钱花还款呢?是很多用户常问的问题。有钱花利息高吗?有钱花是度小满金融推出来的个人信贷服务品牌,大品牌,靠谱利率低,该平台的定位就是面向大众提供个人消费贷款服务。有钱花依托技术和场景优势,根据借款用户的实际借款需求...

2020-08-03

阅读全文 >>

-

了解重庆楼市更多真相,关注微信公众号:重庆地产视野关注知乎号,私信发送“重庆”,进重庆购房群2020年的楼市特别不一样,迷雾重重,伸出手掌似乎也看不清十指。今年注定是危机与机遇并存的一年,对于绝大部分房产人来说,似乎又回到了2008年,买还是卖,又成为真正考验大家真实水平的时候了。在楼市里摸爬滚打久了,就是这样,前路看似困难重重,但笃定的熬过去了,又是一路坦途。01.今年首发声,建议大家找准机会买...

2020-08-02

阅读全文 >>

-

原标题:花呗部分用户接入央行征信,会影响未来房贷车贷吗? 出品 搜狐科技 作者 尹莉娜 编辑 杨锦 近日,有媒体报道称,蚂蚁花呗已经以服务升级的模式接入央行征信,之后将逐步实现对所有用户的全覆盖。消息一出,随即引发全民关注,冲上了热搜榜。 那么,上征信到底意味着什么呢?大家为什么对“花呗上征信”这件事如此关注?会影响到我们以后的房贷车贷吗? 采用邀请制,部分用户已接入 目前,支付宝对开通征信授权的...

2020-07-31

阅读全文 >>

-

华夏时报chinatimes.net.cn记者冉学东 刘佳 北京报道3月30日中国央行公告称,为维护银行体系流动性合理充裕,人民银行以利率招标方式开展了500亿元逆回购操作。公告显示,今日进行的是500亿元7天期逆回购操作,中标利率 2.2,此前为2.4。之前央行公开市场已停摆29个工作日,此次重启,7天期逆回购中标利率下调20个基点。同时,今日无逆回购到期。央行货币政策委员会委员清华大学国家金融...

2020-07-31

阅读全文 >>

-

近几年三星手机的发展非常迅速,其一直都在为我们推送优秀的高质量产品。其中三星Galaxy S10更是有着出色性能以及超高的颜值。目前在京东三星Galaxy S10的售价仅为4499元,性价比凸显。三星Galaxy S10全网通 超声波屏幕指纹,New Bixby,超广角摄像头领券满980减60经销商 京东商城产品售价 4469元进入购买 硬件方面,三星Galaxy ...

2020-07-29

阅读全文 >>

,我们将在24小时内删除

,我们将在24小时内删除