原标题:信用贷套路多!看完这篇,给你的钱包上个保险栓!

对于不能提供抵押物但又急需资金周转的人来说,信用贷是最好的救命稻草。信用贷的借款途径很多,甚至有机构表示仅凭身份证就能够贷款,但是这种方式真的正规,而且能顺利贷到钱吗?

今天,小编就来教大家认清信用贷的那些套路。

什么是信用贷?

信用贷款是指以借款人的信誉发放的贷款,最大的特点就是债务人无需提供抵押品仅凭自己的信誉就能取得贷款。

目前,信用贷业务主要通过银行、贷款公司或电子金融机构办理。个人所能够贷到的金额和利率高低主要取决于本人的信用状况、收入情况等基本要素。在三种贷款渠道中,从银行直接贷款的成本最低。

交通银行后宰门支行高级客户经理曹雯告诉记者,一般在银行做信用贷款,额度是在15万到50万之间。现在的平均年化利率一般是在6-9%之间,每家银行可能会有一点区别,还有主要根据客户的资质会有利率上的影响。

银行在审核客户办理信用贷款,首先是看客户的工作还有他以往的征信,还有就是名下的贷款情况,包括房贷、车贷和曾经借过的信用贷款,然后再与打出的收入证明做比较。还有客户公积金的缴存情况,公积金缴存情况在很多银行批信用贷额度和资质的时候,也是会做一定比例的参考。

信用贷的多重套路

虽然信用贷无需借款人提供抵押物,但绝非仅凭一张身份证就能申请的。

NO.1 隐瞒收费、欺骗借款人

市面上很多贷款中介机构以“利率低、放款快”来吸引借款人,实际签署合同后才发现,除了贷款利率,还需要支付担保费、保费、手续费等隐藏费用。

NO.2 营销人员将贷款当做产品销售

借款人从贷款中介机构借钱,这笔资金实际是由银行发放给借款人,中介公司从中收取担保费、手续费等。为了完成业绩,营销人员常常将贷款当做产品销售,忽略其中的风险。

东南大学经济管理学院副院长周勤告诉记者,营销人员是靠自己销售额来提成的,而最后这些贷款实际上是到了银行的后端,也就是说借款人和还款人,或者说借款银行和真正营销的机构不是一个机构,这时候就导致营销人员有隐瞒这些信息的动机,而最后把风险就会转嫁到后面的贷款单位或者是银行机构。

有些营销人员不是真的想害借贷人,但是因为他自己的专业知识不够,把金融产品当做像一般的电器产品那样去销售。另外一种严格说就属于道德风险,明明知道对客户不利,隐瞒事实,这种情况现在还是普遍存在的。

NO.3 信用贷变砍头贷

除了营销套路,借款人可能还会被不正规的平台收取砍头息,导致借款人实际到账数额与合同数额相差甚远,变相增加了借款人的贷款成本。

对此,周勤表示,这是央行严格规定不允许的,现在国家一直要打击的这种小额信贷,贷10万实际上到手只有9.8万或者9.9万,而且各种附加的费用不断的增加。

信用贷如何才能不中圈套

以上,刚刚总结的这几点借贷套路,都是从咱们《标点财商》节目组日常接到借款人投诉电话,所反映的一些常见套路和普遍问题。面对这些套路,可能大家听得最多的建议就是:要提高警惕,学会自己把控风险。那么,对于没有足够金融常识的普通消费者而言,仅靠小心就能避开这些陷阱和套路么?

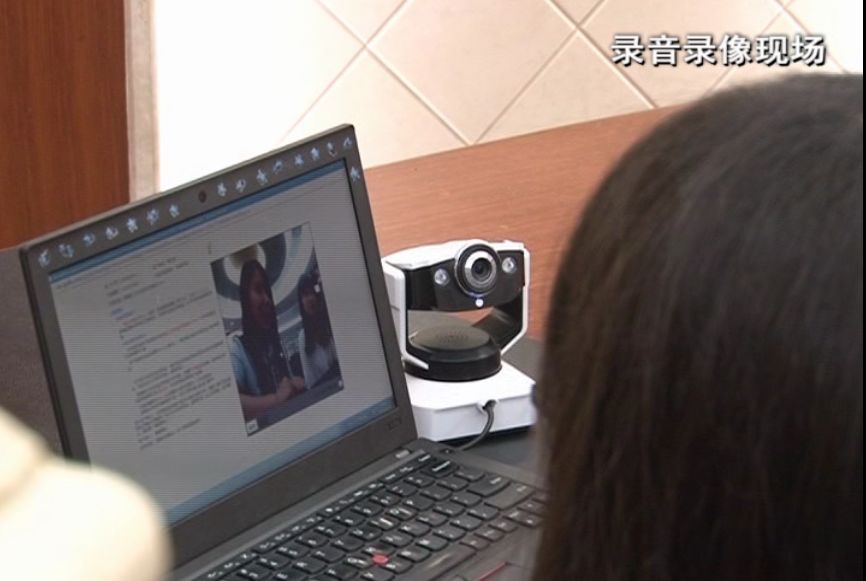

对此,专家表示,一个金融消费产品投向市场,如果要靠消费者自身来辨别抵御风险,那么必然会带来居高不下的投诉率和消费纠纷。那么在信贷行业尚未完全规范的情况下,为了防止发生纠纷,借款人可以要求在签订协议的时候录音、录像,保存相应的证据,以防止后面不时之需。

江苏九州祥和律师事务所律师葛松涛表示,金融机构、担保机构的营销人员向客户介绍担保服务或者金融服务的时候,应该明确告知客户相应的担保范围、服务内容以及相应费率,如果营销人员在推介过程中存在诱导、误导甚至于欺骗贷款人、委托人、担保人的话,可以向银监会或者相关管理部门投诉。

随着信贷市场对推动消费需求与提升普惠金融服务发挥着越来越大的作用,但是行业里出现的不规范行为也使得“信用贷”变“套路贷”。东南大学经济管理学院副院长周勤表示,信贷市场亟需一个监管平台。

如果您是第一次借信用贷,那一定要多找几家不同的机构相互对比一番,问清楚所有隐含的费用,以及各家的贷款利率,再做选择。借贷之前也要想清楚自己是否有能力持续还款,因为信用贷逾期,也会影响个人征信。

来源:南京十八频道(记者扬子 何晔)

本文来源:https://www.longfajr.com/info/283570.html

标签组:[金融] [银行] [信用] [银行信用] [信用贷款]

-

原标题:重庆石桥铺那些无需抵押,无需资质,快速贷款的“套路贷”真相,看完吓出一身冷汗! 昨日多位网友爆料在重庆石桥铺电脑城大整治,多部门联合执法突袭带走了一些涉嫌违法坑蒙拐骗的奸商,现场群众拍手称快! 据相关报道部分原因可能是一些不良商家涉嫌信用卡套现违规小额分期贷款“ 套路贷 ” 等业务。 据了解很多人因为被 “ 套路贷 ” 被搞的倾家荡产,那么什么是“ 套路贷 ” ? “ 套路贷 ” 真相内幕...

2020-08-09

阅读全文 >>

-

世上套路千千万,贷款套路占一半。在申请贷款的过程中能够,很多人稀里糊涂去了一些不正规的小平台当然了,大平台也要注意,签完合同之后才发现自己被骗了,上了套路贷的贼船。那么如何避开套路贷呢,小编下面来给大家说一下。一 如何避开套路贷?1首先贷款一定要选择银行金融机构平台,毕竟口碑在那里,安全性更加的有保障。特别记得不要随便点击别人发送的二维码链接,基本上都是钓鱼的。“无抵押免息贷款”等广告宣传语看着很...

2020-08-06

阅读全文 >>

-

现在,大额网贷口子在业内上是很受欢迎的。但是,55岁以上的朋友可以申请的大额贷款口子少之又少,很多年纪较大的朋友是很难申请到网贷的。今天,黑口网就为大家简单的介绍几个55岁以上人群可以申请的大额网贷口子。希望对大家有所帮助。 55岁以上人群可以申请的大额网贷口子有:百万钱包信用飞360借条给多多和花财。 百万钱包 百万钱包是55~60岁人群可以申请的大额网贷口子,最高放款额度可以达到50000元...

2020-08-05

阅读全文 >>

-

双十二刚过去没多久,不知道小伙伴们“剁手”了没?像这种双十一双十二的购物大促,不仅用户享不停,其中淘宝卖家也获利不少。看到一些人气卖家,不知道小伙伴们有没有很心动自己开个店呢?虽说现在在淘宝天猫开店资金压力也不小,但也不用太担心。因为网商贷专门有为淘宝店主提供信用贷款,它就是淘宝信用贷款,那么它怎么开通呢?又需要哪些条件?一起来看看吧 淘宝信用贷款的开通步骤:申请人去自己的店铺支付宝账户,在实名...

2020-08-05

阅读全文 >>

-

中国工商银行有一个很好的消费信贷产品叫荣电子贷款,它不需要抵押担保,门槛也比较低。急需钱的朋友可以试试。但是,也有很多朋友对荣网上借款的申请条件不太了解,比如不知道有没有信用卡可以借?让我们看看它。一工行融e借申请条件:1.年满18周岁至60周岁并具有完全民事行为能力的中国公民。2.工作单位或常住户口的工行网点可提供电子金融贷款,可在当地工行网点电话查询。3.有固定的工作稳定的收入来源或可靠的还...

2020-08-03

阅读全文 >>

-

摘要:用户在挑选信贷平台时,自然愿意挑选一些知名度比较高的信贷平台,大品牌,靠谱利率低的有钱花就获得了不少用户的关注,很多借款用户会在该平台申请借款。有钱花是度小满金融原百度金融旗下的信贷服务品牌,原名百度有钱花,现名有钱花。有钱花作为当前网贷行业知名度比较高的信贷平台用户。百度有钱花逾期可以和客服协商吗?百度有钱花的利息如何计算?我们先看一下有钱花逾期的影响。首先,有钱花作为正规的贷款品牌,逾期...

2020-08-03

阅读全文 >>

-

看到很多网络社区都在讨论714网贷,714是什么意思?714就是7天14天的意思,714网贷,就是借款期限在7天14天的网贷。这类网络现金贷,利息都特别高,放贷平台也没有正规的放款资质,一旦借款人逾期,往往会采用暴力催收手段对待借款人,令借款人苦不堪言。那么714网贷算是套路贷吗?近日,小编看到了一个报道,说出了套路贷的具体标准,大家不妨来看看,看完这几点你就明白了。 套路贷的套路一:诱人的无抵...

2020-08-01

阅读全文 >>

-

短视频,自媒体,达人种草一站服务 时代在不断进步,我们的生活和消费观念也开始有所转变,信用卡在日常消费中也占据了重要的一部分,使用信用卡消费的确是很方便,而我们在一不小心刷多的情况,没有办法一次性还上的话,通常也会选择办理信用卡账单分期,但是信用卡账单分期并不灵活。相比信用卡账单分期,编者觉得自己在用的微粒贷更加灵活方便,今天编者就来给大家介绍一下微粒贷。微粒贷自上线以来,便采用百分百纯线上操...

2020-07-30

阅读全文 >>

-

原标题:为什么申请贷款总是被拒?看完这篇就明白了。重点提升申贷通过率的技巧。 银行的一大部分收入都是来自发放的贷款,那么,为什么在赚钱的事上银行还会拒绝很多人呢?今天嬷嬷总结了以下几个原因,看你中了几个: 1首先你的征信不能有逾期记录,这是一个大前提。 2其次你的电信方面的信息也会显示到你的征信中,也不能有不良的记录。 3但是很多人征信没有逾期记录,为什么还会被拒绝贷款呢? 因为还要看你的贷款结构...

2020-07-30

阅读全文 >>

-

现在贷款的方式非常多,前提是你要有足够的资质,这里说的是收入资产征信等至少要有一个,否则很难成功借钱。今天希财君就来简单介绍一些借钱的途径,缺钱的小伙伴可以参考一下。一了解自己的资质如果名下有房产可以考虑选择装修贷房月供代红本贷抵押贷。另外,市场上还有很多抵押类贷款,如工薪贷公积金贷社保贷个税贷保单贷车抵贷。要清楚的知道自己拥有什么资产,才能成功借到钱,各大贷款机构的申请门槛也不同,所以申请不同的...

2020-07-29

阅读全文 >>

,我们将在24小时内删除

,我们将在24小时内删除