原标题:2021第一天,1个好消息,1个坏消息!事关房贷,你收到通知了吗

再见2020,你好2021!

西祠房产在此祝愿大家元旦快乐。

今天起,一大批买房者可享受到“降息”利好,同时央行、银保监会的房地产贷款“紧箍咒”也正式生效!

图片来源:豆干sir

01

楼市重磅消息!房地产“贷款新规”来了

2020年最后一天,央行在官网发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。将根据银行业金融机构的资产规模、机构类型等因素,分档设定房地产贷款集中度管理要求。通知自2021年1月1日起实施。

这是继“三道红线”之后,国家在构建“房地产金融宏观审慎政策”方面出台的又一重磅政策,主要是给银行设定了关于房贷规模的“两道红线”。

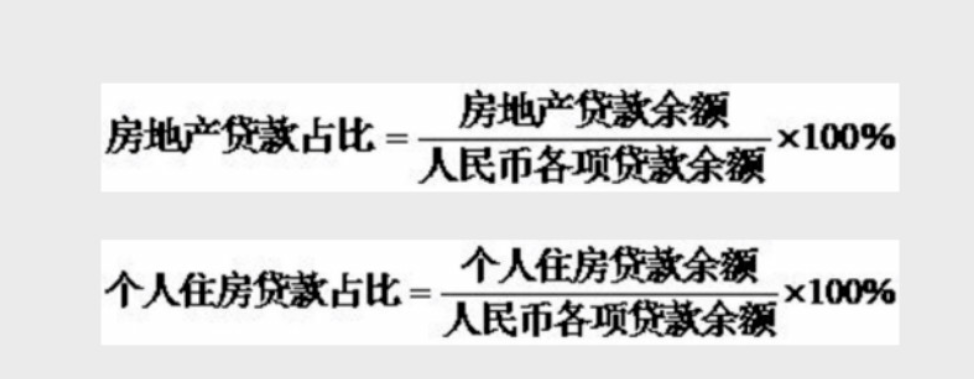

第一道红线,是“房地产贷款占比”,是银行业金融机构房地产贷款余额占该机构人民币各项贷款余额的比例。

第二道红线,是“个人住房贷款占比”,是个人住房贷款余额占金融机构人民币各项贷款余额的比例。

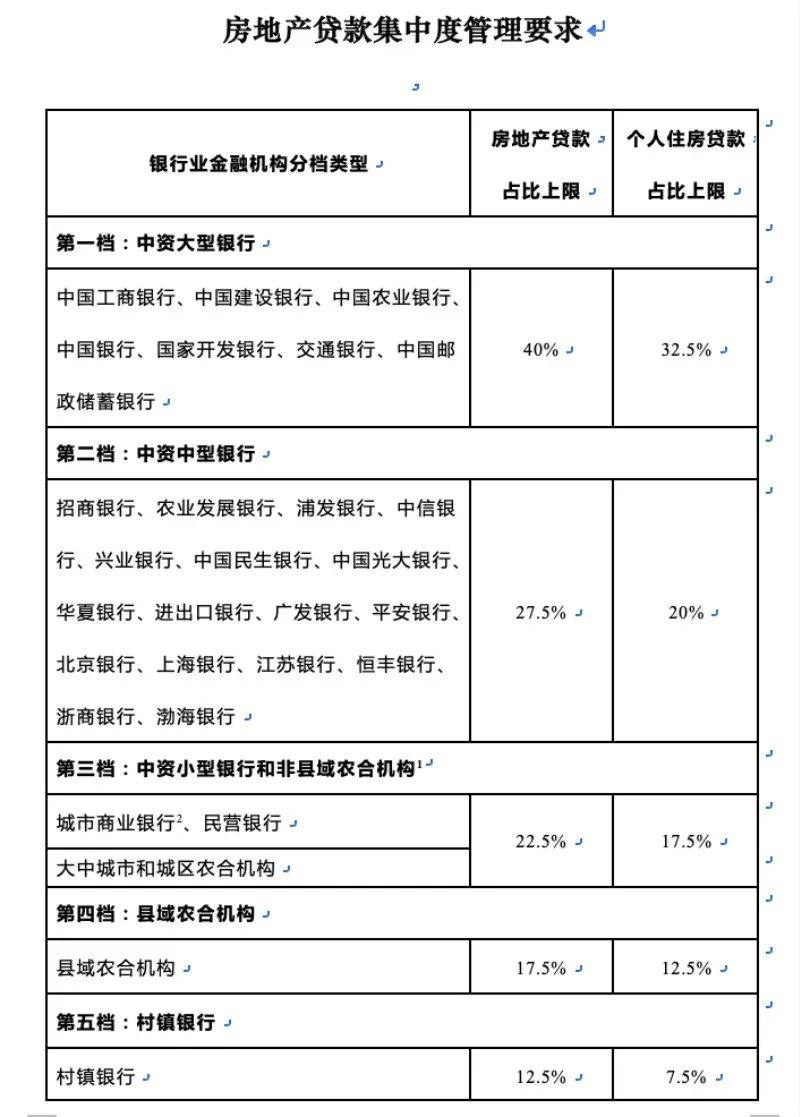

至于“两道红线”的具体数值,不同规模的银行不尽相同。央行、银保监会把银行分为了5档,每档的红线如下:

也就是说,7大国有银行(包含国家开发行)的贷款比例最高,“房地产贷款占比”可以达到总贷款的40%,“个人住房贷款占比”可以达到总贷款的32.5%。

然后,依次是中型银行、小型银行、县域银行和村镇银行。

到了村镇银行这一档,“房地产贷款占比”只有12.5%,“个人住房贷款占比”只有7.5%。超过上述规定数值,就视为“踩红线”。

对于“踩红线”的银行,要求必须限期整改。具体规定是:

2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;

超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

央行还进一步明确:为支持大力发展住房租赁市场,住房租赁有关贷款暂不纳入房地产贷款占比计算。此外,新规也赋予了地方一定的“弹性空间”。

监管层为何出台“房贷的两道红线”新政?这将对楼市产生什么影响?

知名财经作家刘晓博认为:一是为了进一步调控房地产,彻底驯服这头“疯牛”。此前公布的“三道红线”,是针对房企融资;此次“两道红线”,主要针对银行发放房地产贷款的。未来还会有进一步的详细指标,对房地产行业的监管越来越严格。二是为了防范银行的风险。三是未来7大国有银行将承担起“房贷主渠道”的作用,它们的房贷市场份额将大幅提高。四是这对于房地产行业来说是一个利空消息。至于利空力度有多大,看监管层执行新规的力度。

光大银行金融市场部分析师周茂华表示,房地产贷款集中度管理制度的设置主要是针对银行投向房地产的借贷设置“安全边界”,避免信贷资源流入房地产进而增加金融体系脆弱性,引导金融机构优化资产负债,让更多资源流入实体经济薄弱环节和战略新兴产业,促进房地产行业健康发展。

贝壳研究院分析认为,此次“涉房贷”集中管理制度是从资金端对房地产信贷进行额度限制,主要目的是为了降低和防范房地产金融风险,推动房地产与金融与实体经济平衡发展。新规短期内不会对房地产市场造成大的影响。

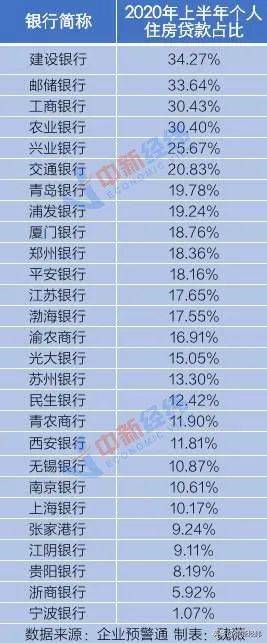

据企业预警通不完全统计,截至2020年上半年,国有六大行中,建设银行和邮储银行的个人住房贷款占比分别为34.27%和33.64%,略高过第一档中32.5%上限。

此外,兴业银行的个人住房贷款占比为25.67%,也高于第二档的20%上限。

图:各大银行2020年上半年个人住房贷款占比 图源:见水印

国家金融与发展实验室副主任曾刚对媒体分析指出:“从上市银行来看,大型银行都基本达标,有两家银行在个贷上稍微超标,但幅度不高,调整压力不大,只要把贷款规模做大,房地产贷款额度不用减,占比就能下来。”

对于二档、三档、四档中的一些股份制银行、城商行和农商行,可能面临着超标或者离标准比较接近的情况,此类银行要注意房地产领域的贷款增量。

易居研究院智库中心研究总监严跃进指出,金融审慎管理制度在近几年屡次被提及,而房地产市场经常出现资金违规运用的情况,在一定程度上影响金融系统的稳定,此次新规有助于规范房地产市场。

“这是重要的方向转变,也就是今后金融信贷政策不鼓励开发销售,而是会鼓励开发持有,引导开发商从高周转、高杠杆模式转向长期经营模式。”贝壳研究院分析道。

02

房贷"降"了!15个基点,又能多出一笔钱

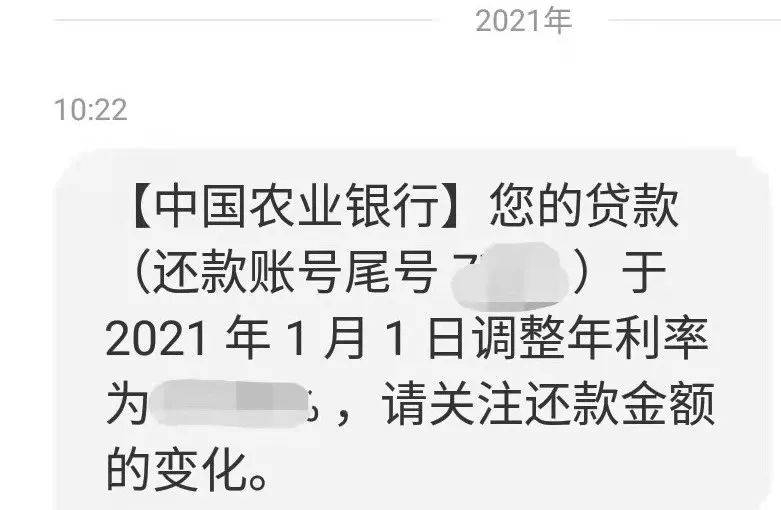

对于很多买房人而言,2021第一天的仪式感,从收到银行短信通知而开始!“您的贷款于2021年1月1日调整年利率为****,请关注还款金额的变化”。很多买房人从今天起,房贷由固定利率变更为LPR,房贷利率将正式下调15个基点!又能省下一笔钱!

△图片来源朋友圈

所谓的“房贷降息”,要从2019年8月的PR利率改革说起。在此之前,房贷利率由央行直接宣布,即“金融机构贷款基准利率”。

中国要推进金融市场开放,融入全球主流经济体系,就必须实现“利率市场化”。在这种背景下,央行决定先废除“贷款基准利率”(仍然保留了“存款基准利率”),推出了LPR(贷款市场报价利率)。

图片来源:豆干sir

LPR是由央行授权“全国银行间同业拆借中心”来统计、发布,统计的依据是选了18家有代表性的银行(包括大行、中小行、网络银行、外资行),让他们根据央行每月公布的1年期中期借贷便利(MLF)的利率,考虑自己的成本、利润空间等,每月20日(节假日顺延)报一次利率,包括1年期和5年期两种。

“全国银行间同业拆借中心”接到报价之后,剔除1个最高价、1个最低价,然后平均计算出每月的1年期和5年期LPR利率。其中的5年期LPR利率,就是房贷的“基准利率”。

LPR利率改革落地后,就存在一个原来房贷合同跟新利率对接的问题。整个2020年,基本上就是LPR利率的对接、转换期。换句话说,虽然2019年下半年利率就发生了变化(降息),2020年上半年利率也发生了变化(降息),但存量房贷实际执行的利率一直被冻结,直到今天(2021年1月1日)起,才开始体现过去一年多的降息。

从2019年8月LPR利率改革,到2020年末,5年期贷款利率事实上出现了25个基点的降息(从4.9%降低到了目前的4.65%)。但其中2019年降息的10个基点,被央行“转赠”给了各商业银行,贷款客户不能享用。

目前,我们可以从2021年1月1日开始享受的15个基点降息,是在2020年发生的——一次是2月的5个基点降息,一次是4月的10个基点降息。

15个基点的降息,大概能降低多少月供负担?

假设你有200万房贷,贷款时间长度是30年,选择的是等额本息方式,当初签合同的时候是基准利率(4.9%)上浮10%。

那么在2020年实际负担的月供是:11218.13元。

转换为LPR之后,上浮10%要转换为“加点”:计算方式是4.9%×1.1减去2019年12月的5年期LPR利率(4.8%),为0.59%,或者59个基点。

假设你在转换为LPR的时候,选定的“重新计价日”为每年的1月1日,那么从2021年的1月1日开始,你的房贷利率将根据2020年12月21日公布的最新一次5年期LPR重新定价。

最新的利率是:4.65%。所以,你在2021年最新房贷利率4.65%+0.59%=5.24%。即比之前的5.39%降息了15个基点。

最新的月供是:11031.68元。

2021年你的月供少了11218.13-11031.68=186.45元。

全年少了2237.4元。看起来不算多,但可以下馆子吃几顿饭了。

那么问题来了,未来20多年,是不是能少了4万多?未必!

因为利率会不断变化。现在能确定的只有2021年你的月供,至于2022年,还要走着瞧。万一央行加息了呢?所以一切还得看2021年12月21日公布的LPR数据!(多数买房人利率一年一调,利率=LPR+固定加点)

PS:如果你当初转换为LPR利率的时候,选的“重新定价日”为贷款发放日,不是1月1日。那么,降息15个基点,还得等等看。因为有人的贷款发放日可能在3月,有人可能在12月。

内容素材:刘晓博说财经、央视财经、中国房地产报、中新经纬、贝壳研究院及网络等

●玄武湖顶豪低调首开,21年前轰动全国的南京“四小凤”也来了?

●历史性一刻!五桥通了,一环合了

●六合实火!本月五次触顶!刚两幅宅地待摇号,毛坯限价近2W

●23556元/㎡,江核地价刷新!卓越再进核心区,宝龙商业体来了

●江核“降”了!最高优惠15万!江畔月明府首开售罄,中介:一半成交靠分销

●5家银行房贷利率下调!最低5.25%!有银行表示近期不放贷

本文来源:https://www.longfajr.com/info/287876.html

标签组:[金融] [贷款] [购房] [银行] [利率] [房贷利率] [房地产业] [基准利率] [个人住房贷款] [降息]

,我们将在24小时内删除

,我们将在24小时内删除