隐忧:中美贸易战

金铜下跌背后的隐忧均指向中美贸易战的不确定性,对于人们常认为的“乱世黄金”,却在此轮避险中缺位,反而出现同步下降,而伦铜也受到中美贸易摩擦升级的重创。

催化剂:业绩大增净利润却大幅下滑

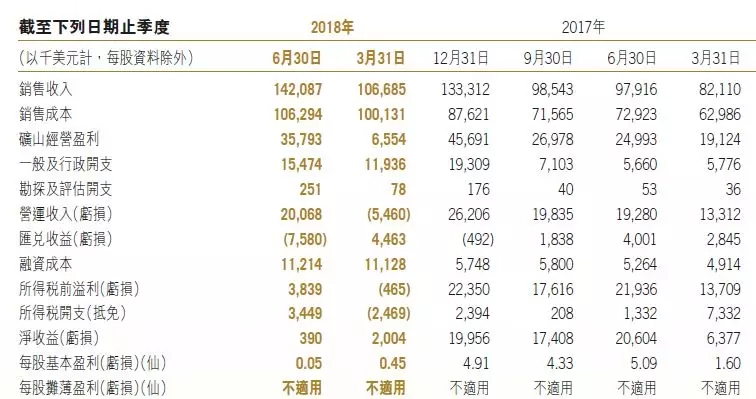

在如此悲观的大环境下,中金国际半年报数据显示,虽然其收获靓丽的收入数据及产量数据,但其净利润却出现大幅下滑,这对于犹如惊弓之鸟的资金而言自然是先跑为敬,公告当日股价大跌10.88%,其后虽然继续下跌两天,但已经出现量价背离的现象,这是明显的止跌反弹信号。

问题3:中国黄金国际业绩还值得期待吗?

矿业公司的业绩简单而言就是:盈利=(产量 X 价格)-成本,我们分别来看

产能方面

公司旗下两个矿山情况如下,一是持有西藏的甲玛矿100%权益,为中国最大的铜金多金属矿(铜、黄金、银、钼、铅、锌)之一;二是持有内蒙古的长山壕矿96.5%权益,为中国最大的黄金矿山之一。

1

存量稳定主动调低2017年以前中国黄金的主要营收来源于长山壕及甲玛矿一期,先看主要存量长山壕矿,据半年报反映,上半年长山壕黄金产量由2017年同期的80,338盎司减少13%至69,922盎司,这也许就是投资人担心的其中因素之一。而据公司行政副总裁谢泉先生介绍,长山壕作为一个开采多年的露天矿坑,随着开采年月增加,其矿坑角度越来越大,会存在一定安全问题。安全作为采矿企业的重中之重,目前公司正在做出调整方案,如何将矿坑角度降低等,因此会对短期产量造成一定影响。据谢泉先生透露,长山壕滑坡的治理进度较预期理想。

2

增量迅猛增量主要来源于甲玛矿二期,其第一系列在去年底实现商业化生产,驱动甲玛矿的矿石处理能力从每天6,000吨增加至今年上半年平均每天28,000吨,带动上半年铜出产量按年上升43%至20,799吨(约45.9百万磅);随着甲玛矿二期第二系列提前在6月底商业化生产, 甲玛矿的每天矿石处理能力增加至每天50,000吨,公司在年初给予今年目前产铜1亿磅是基于每天矿石处理量28,000算,如今二期二系列提前商业化生产,意味将公司的矿石处理力提升78%;综合来看,即使保守估计今年的铜出产量,将较年初估算增加20-30%达至1.2-1.3亿磅水平,较去年7900万磅有近50%的产量提升,爆发力旺盛。而随着甲玛矿产能发力,这部分带来的黄金产量加上长山壕的存量,黄金产量预计较年初预期的3.5吨增加至少20%至4.25吨,相较2017年的7.3吨下降40%。

综合来看铜产量预计大增50%,而黄金产量预计下降40%,综合来看今年产量依然会出现稳中上升的预期。国际金价及铜价

前面已经提到黄金和铜价近期走势与中美贸易战的预期有很强相关性,虽然目前谁都无法预测价格走势,但从中长期来看价格还是受供需决定。

就金价而言,如果贸易战继续升级,黄金的避险属性有望体现,随着各国政府及人民开始储备黄金,届时黄金很可能迎来一波上升走势,而据黄金业内人士表示,金价即使再下跌也不可能跌破成本底,目前每盎司黄金成本在1100美金左右,如果跌穿成本底,势必引来上游的停产或惜售囤货,这也将带来价格反弹,目前来看黄金价格已经接近这一底部空间,目前对于黄金生产企业既是挑战也是机遇。

而对于铜价来看,供给侧的上游矿业企业预期增速有所减缓,一季度前10大矿企产量同比增加26.38万吨,增幅11.4%,但目前来看全球大矿企二至四季度产量释放速度预期有明显减缓,后三个季度累计增量预期仅有33.54万吨。此外,今年第11-20位的中小矿企铜产量预期增量更是只有3.2万吨,增幅仅为1.06%,明显低于去年同期4.88%的增幅;需求端随着新能源车、手机等数码产品的销量进一步提升等均将进一步推动需求稳步增长。目前铜价在急跌后已出现反弹,在此供需背景下铜价今年底有望反弹回升。

而对于铜价来看,供给侧的上游矿业企业预期增速有所减缓,一季度前10大矿企产量同比增加26.38万吨,增幅11.4%,但目前来看全球大矿企二至四季度产量释放速度预期有明显减缓,后三个季度累计增量预期仅有33.54万吨。此外,今年第11-20位的中小矿企铜产量预期增量更是只有3.2万吨,增幅仅为1.06%,明显低于去年同期4.88%的增幅;需求端随着新能源车、手机等数码产品的销量进一步提升等均将进一步推动需求稳步增长。目前铜价在急跌后已出现反弹,在此供需背景下铜价今年底有望反弹回升。

成本

根据中国黄金国际披露的公开信息显示,其成本为开采、冶金、生产和销售的成本,今年上半年是增量产能甲玛矿第二期第一系列、第二系列相继投入商用的磨合期,在此期间出现的成本上升,尤其是今年第一季度,收入与成本几乎持平,而第二季度汇率市场的波动带来部分汇兑损失,这些综合因素都对上半年公司的成本造成了不可忽视的影响。而未来随着新增产能逐步磨合进入正轨,将降低成本波动对盈利的影响。

综合来说

今年中国黄金国际的全年业绩预期相比2017年有一定增长,但应该不会是高增长,毕竟有一系列如存量黄金产能主动调整、成本上升、国际黄金及铜价不确定等经营压力,但公司整体运营良好,新增产能大力释放,基本抵消了上述的不利因素,而对于新产能投放及外围环境的逐步转好预期,未来业绩稳步增长可期,尤其2019、2020年将有可能是业绩爆发期。

问题4:中国黄金国际股价值得期待吗?

前面分析一大堆,最终问题就是这是好公司但他是好股票吗?我们综合分析认为中国黄金国际股价值得期待,主要基于两大综合因素。

一是当前估值:两市最被低估的黄金股

在港股各家对标同业公司中,中金国际无论是市盈率,还是市净率均是行业最低,从行业平均来看中金国际存在100%以上的估值修复空间,即使与最接近的同业公司相比都存在30-50%的估值差。

而作为入选深股通的标的,其估值逻辑更需以A股作为参考,从主要对标公司来看,中金国际无论是市盈率,还是市净率也均是行业最低,其中pe平均统计数据排除了荣华实业和西部黄金两个过高与过低值的影响,从行业平均来看中金国际存在100-200%的估值修复空间,即使从最接近的对标同业公司,中金黄金也存在30%以上的估值差。

而作为入选深股通的标的,其估值逻辑更需以A股作为参考,从主要对标公司来看,中金国际无论是市盈率,还是市净率也均是行业最低,其中pe平均统计数据排除了荣华实业和西部黄金两个过高与过低值的影响,从行业平均来看中金国际存在100-200%的估值修复空间,即使从最接近的对标同业公司,中金黄金也存在30%以上的估值差。

这只是从当前静态估值来看,但作为具有大量新增产能的公司,未来2-3年内可以给予成长型公司的预期,如果将PEG等成长性指标纳入,中金国际的价值低估会更严重。

这只是从当前静态估值来看,但作为具有大量新增产能的公司,未来2-3年内可以给予成长型公司的预期,如果将PEG等成长性指标纳入,中金国际的价值低估会更严重。

因此无论从两市来看,还是从静态估值还是动态成长预期来看,中金国际作为深股通、成分股、成长股等均存在很大的估值修复空间,30%以上的修复是最起码的,至于上限能看到多少,就看市场对其的溢价了。

二是未来预期:利好频出将逐步扭转利空预期

无论从业绩来看,还是外围市场而言,2018年上半年都是最难熬的时期,但随着新增产能逐步落地、长山壕治理逐步完成、成本逐步降低、市场日渐回暖,下半年以后都会更为可期。

另外还有很重要的一点是其央企背景,好处在于其可获取更多资源,无论是融资成本还是新增矿产项目等都有同行不具备的优势;据了解,中国黄金国际已与母公司签订非竞争协议,对于海外优质的矿山资源,黄金国际享有优先购买权,目前公司也正在积极考虑收购母企中国黄金集团手上的成熟的海外矿产项目,而其去年7月发的3年期债券票息率为3.25%。

但央企背景有一个不足之处在于,因其股权架构的关系,实控人及公司上下并无股价的压力及动力。不过今年开始这一不足也将改变反成优势,在于2018年开始央企开始注重市场对股价的态度,国资委年初发文明确指出央企上市企业应当注重市值管理,合理的估值既符合股东利益,更有利于其行业形象的缔造,这也使得管理层更注意投资人及市场对公司的态度,从而积极与市场互动,也才有了我们得以揭开其神秘面纱的机会。

总结

总结

中国黄金国际作为根正苗红的“红二代”,因其之前“海归”背景不被市场所熟知,作为两市估值最低的黄金股,仅就当前业绩及估值而言都有30%以上的估值修复空间,如果考虑到外围市场回暖、内部经营日趋成熟以及新增产能爆发等因素,其在未来2-3年内将有明显的高速成长空间,这对其估值又更有利,而其入围深港通并成为港股通指数成分股将进一步助推这一修复的完成,未来表现非常值得期待。

- END -

,我们将在24小时内删除

,我们将在24小时内删除