金价势如破竹黄金股惹关注

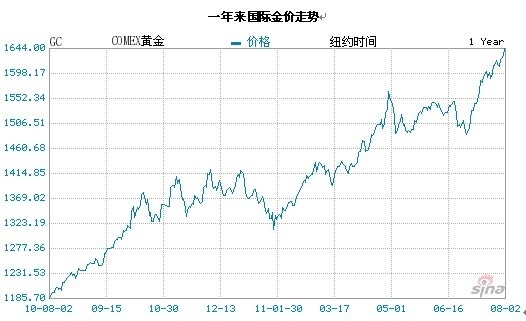

7月份以来国际黄金价格重回上升势头。截至8月3日(周三)金价再创1666.30美元的历史新高,是自7月25日首次创下历史最高收盘价以来,八个个交易日里第五次创下历史最高收盘价。7月以来累积最大涨幅已达12.6%,超出市场预期。对经济前景及债务危机担忧再次提振了黄金的避险需求。

近期发达经济体公布的经济数据大多不及预期,特别是8月1日全球主要经济体的采购经理人数据出现较大幅度的下滑,再次引发了市场对全球经济前景不明、货币政策可能再度放松的忧虑,从而增强了投资者购买黄金的冲动;且市场对欧债危机扩散的担忧再次升温,美国主权债务评级下调也支撑了黄金的避险需求。

资金重新流入黄金市场。上半年尽管金价表现好于市场预期,但是并没有获得投资者太多的青睐,资金持续流出市场。然而,下半年以来,资金回流的迹象明显,基金净多头上升至20万手的水平,SPDR的黄金持仓量也恢复至1260吨的水平。同时,一些国家的央行自6月以来也开始增加黄金的储备。

过去几年来,伴随着金价的持续攀升,投资者对黄金价格泡沫的担忧持续攀升。对此,中信证券分析师薛峰认为:尽管黄金价格涨幅较大、上涨持续时间很长,但是支持金价的主导因素没有发生根本变化;同时从统计数据上看,金价波动的泡沫化现象并不严重。

鉴于近期金价走势持续强于市场预期,尤其是季节性强势有望于9月份之后来临,多数分析师对金价的中长期走势依然持乐观的态度。随着金价表现持续超预期,黄金股滞胀的格局有望改变,从而带来黄金股补涨的机会。下面让我们来听听有色金属行业最牛分析师的具体分析。

谁是有色金属行业最牛分析师?

最牛分析师的最新观点

华泰证券 叶 洮 (三颗星):天眼最牛分析师实时排名(有色金属)第3名

黄金股估值修复或将出现

欧美债务问题提升黄金避险需求。美国债务上限问题虽暂告缓解,但高债务率将成为长期隐患。欧元区,希腊债务问题尚未明朗,意大利、西班牙国债市场的下挫重新引发市场对欧债问题蔓延的担心,而各国央行增加黄金储备亦其对主权货币资产安全性的疑虑。欧美债务问题在一段时间内将继续主导市场情绪和资金流向,黄金的避险功能再次凸显。

经济复苏疲软推升QE3预期。美国最新的GDP修正数据及消费数据均低于预期,PMI指数也持续下降,美国经济复苏似已出现放缓迹象,市场对QE3的预期重新升温。宽松的货币环境,配合释放流动性的预期,也将对黄金价格构成正面推动。

印度黄金消费旺季将至。作为世界最大的黄金消费国,印度的黄金消费占全球总量的20%。每年10月是印度传统的黄金销售旺季,各种宗教节日庆典及婚礼庆典都在该月举行。按照印度的传统习俗,结婚时新娘须佩戴各类黄金配饰。预计届时印度的黄金需求有望提升。

上市公司盈利或超预期。近期数家黄金类上市公司如山东黄金、中金黄金、紫金矿业均发布了资产收购的方案。在黄金价格持续上涨的背景下,上市公司资源扩张的脚步并未停歇,未来各公司黄金产量的继续增长值得期待。山东黄金、中金黄金等公司,通过非公开增发方式募集资金收购矿权,我们相信,此类公司下半年的业绩表现可望更加积极和正面,存在超预期的可能。

全球债务阴云挥之不去,美国QE3预期时隐时现,贵金属的避险和保值功能可望继续受到市场关注,而季节性因素也不容忽视,其价格仍存在上行可能。此背景下,相关上市公司的业绩存在上调可能。黄金板块上半年受市场拖累,股价蛰伏已久,我们认为近期估值修复的机会或将出现。建议关注山东黄金、中金黄金、恒邦股份、紫金矿业等。

风险提示:1、全球经济复苏强于预期,风险偏好上升。2、A股市场估值中枢继续下移。3、上市公司新增产能投放低于预期。

民生证券 巨国贤 (三颗星):天眼最牛分析师实时排名(有色金属)第1名

山东黄金(600547):业绩增长超预期

公司公布2011年中报显示,公司上半年收入和利润受益于黄金价格上涨,增长幅度超预期。未来公司将继续受益于黄金价格上涨以及矿产金的稳步增加。2011年上半年公司实现营业收入198.32亿元,较上年同期增长13.51%;实现归属于上市公司股东的净利润10.49亿元,较上年同期增加83.44%,实现基本每股收益0.74元,较上年度同期增加83.45%。根据测算,公司上半年矿产黄金约为11.9吨,产量稳步增加。

强烈看好未来黄金价格,在欧美货币面临特里芬难题始终无解的背景下,黄金金融属性凸显,维持2010年9月8日《未来一年黄金价格冲击1500美元盎司》以及2010年10月15日在深度报告《上调一年内金价至2000美元/盎司》的观点,长期看好黄金价格。

由于未来黄金价格上涨趋势明确,公司将持续受益于金价的上涨,维持公司“强烈推荐”评级,根据最近数据上调公司的盈利预测,预计公司2011至2013年三年每股收益分别为1.42、1.61、1.76元,合理估值区间应为58.4~70.08元,价格中枢为64.24元。

中金黄金(600489):资产注入是最大看点

公司是国内最大的黄金生产企业之一,截止2010年底,公司黄金储量为463.82吨,

铜储量为37万吨。公司一季度营业收入虽然有所下降,但是利润大幅增加,得益于黄金价格的上涨。进入2011年以来,黄金价格一路上涨,公司的销售毛利率和净利率都得到了大幅的提升。

2011年公司业绩增长还是在于金价上涨。根据公司计划,盈利能力最强的矿产金产量与2010年相比没有很明显的提升,那么公司2011年业绩增长主要依赖于黄金价格上涨。中长期看,影响黄金上涨的基本面因素还未改变,金价有望继续攀升,这将对黄金类上市公司的长期业绩增长提供保障。

资产注入依然是最大看点。2010年底公司黄金资源为463.82吨,山东黄金此次非定向增发后黄金资源约为650吨,紫金矿业黄金储量为750吨。从目前来看,公司储量不具备优势。但是公司母公司中国黄金集团拥有636吨黄金储量(黄金集团共有1300吨,中金黄金和中金国际合计拥有664吨),为避免同业竞争,母公司承诺将五年内将部分黄金资源注入上市公司。相比山东黄金集团为注入上市公司的黄金储量250吨,公司在未来持续增长方面还是具有优势的。

预计公司2011年、2012年的EPS为1.1元和1.34元,考虑公司矿产金产量增长趋势和未来资产注入的大概率事件,给予公司“推荐”评级。

:

天眼分析师实时排名:今日投资在国内首创分析师客观评价体系,从收益获取能力、盈利预测准确度两个角度出发,兼顾短期(近三个月)、中期(近六个月)、长期(近一年)三个时间段,采取定量方式对分析师进行实时跟踪评价。所有的分析师排名统计数据,均取自今日投资采集于分析师研究报告的盈利预测及投资评级。

,我们将在24小时内删除

,我们将在24小时内删除