文章较长,建议收藏多看几遍。本文结构如下,先讲折现率的概念,再提一下绝对估值法,最后着重讲相对估值法。

本文结合了我自己的投资经验,因此加入了很多自己的理解与经验总结,与教科书上的方法可能有一些理解层面上的差异。

/ 1 /

折现率

折现率(discount rate)是指将未来有限期预期收益折算成现值的比率,通俗点来说就是资金的要求回报率。举个栗子 :

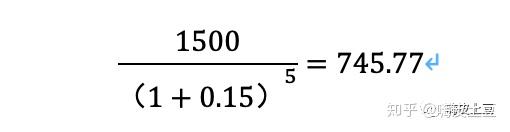

土豆 哥决定投资1000元给西瓜 妹的炸鸡摊,西瓜 妹答应5年之后返还给土豆 哥1500元;另外土豆 哥希望获得15%的年化收益率,那我们计算一下这笔交易是否划算。

假设土豆 哥能获得15%的年化收益率,现在投入1000元,5年之后他可以获得多少钱呢?简单计算一下就是:

很显然,西瓜 妹答应的5年后返还1500元达不到土豆 哥的要求。那假设西瓜 妹就对土豆 哥说:你现在投入多少可以商量,但我5年后只能给你1500元,多1分都不行。那土豆 哥应该投入多少呢?我们就要把5年后的1500元折算到现在,折现率是土豆 哥的要求回报率15%:

也就是说,土豆 哥现在投入745.77元,5年后从西瓜 妹那里拿到1500元,这5年的年化收益率就是15%。

总结一下,在未来某个时间点能获得的钱(终值)固定的情况下,折现率越高,则现在投入的钱(现值)就应该越少。

最后折现率是很主观的,它是我们的资金的要求回报率,这就跟我们投资的资产以及个人的风险偏好相关。假如我买面值为1000元的1年期国债,我就只能要求折现率在3~4%(市场利率)之间,如果我要求太高,肯定买不到;假如我投资股票,如果我风险偏好高,就是喜欢刺激,那我对股票的要求回报率可能只有10%,这样在现价很高时我就会买入,如果我的风险偏好低,我觉得股票风险很大,除非给我更高的回报率,否则我不会投资股票,那么我就会在现价很低的时候买入。

/ 2 /

绝对估值法

讲完折现率的概念,我们再讲一下绝对估值法。常见的绝对估值法主要包括股利贴现模型和自由现金流贴现模型等。

股利贴现模型的内涵就是股票的价格等于未来每年的股利贴现到现值之和。再举个栗子 ,贵州茅台2019年派发股利214亿,假设公司可以经营无限久,股利每年增长5%,则2020年的股利就是214×1.05 = 224.7。我们对贵州茅台的要求回报率是15%,假设现在是2019年12月31日,那把从2020年12月31日开始的每一年,直到第N年的收到的股利折算到现在是多少呢?

这个公式就是一个等比数列求和,过程就不说了,计算是2247亿。再看看贵州茅台现在的市值1.83万亿,比我们计算的市值高了8倍。股利贴现模型似乎没有任何实用价值,因为它的局限性实在是太大了,我们预测贵州茅台股利每年增长5%,然而最近三年实际增长15%以上,但是我们能保证每年都能增长15%直到永远吗?然后就有了改进式的二段式股利贴现模型,即前几年股利高速增长,然后再保持一个恒定的增长率,后来还有了三段式股利贴现模型,然并卵,都没什么用,因为预测未来无限久的时间的股利根本不现实。再加上A股大部分公司股利较少,大股东一股独大,普通投资者无法决定股利分配,从而股利贴现模型局限性很大。

至于自由现金流贴现模型就是用自由现金流代替上面公式中的股利,还有净利润贴现模型等等使用的局限性都很大,因为我们预测未来的股利、净利润、自由现金流都很难,还要预测未来无穷远时间的利润更是难上加难,企业会不会中途倒闭都不好说呢。此外,机构投资者都要做许多调研,收集许多信息才能对公司未来的利润做出预测,因此如何准确地预测一家公司的盈利以及计算其内在价值真的很难,对于我们这些普通投资者来说更是难上加难。

因此绝对估值法更适合于价值股,因为价值股的净利润更稳定,更容易预测。我们对价值股做个定义,增速低于ROE的是价值股,增速高于ROE的是成长股,与此同时,都需要同时满足ROE的最低标准,我个人经验是15%。举个栗子 ,银行股ROE有16%、17%,利润增速是个位数,所以是典型的的价值股,其未来的利润更容易预测。但是从另一个角度来说,大家都能计算出价值股的合理估值,也就很难在价值股身上赚取到超额利润了。

但是,以自由现金流贴现模型为代表的估值法,更接近于价值投资的真谛——买企业就是买企业未来所能创造的所有自由现金流。

/3/

市盈率PE

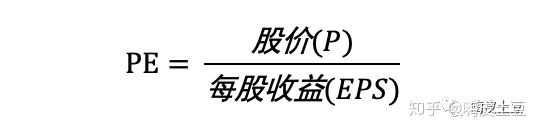

由于自由现金流贴现模型的局限性,在大多数行业都不适用,这时候相对估值法就是不错的选择了。相对估值法的核心在于对比,将股票的市盈率、市净率、市销率等价格指标与可比公司比,与自己的历史比来判断当前该股票是低估还是高估。在这里我们讲一下市盈率(Price Earnings Ratio,PE),也是我最常用的指标。市盈率的计算特别简单,就是公司股价除每股收益:

如果两边同时乘以公司总股本:

PE又分为静态市盈率和动态市盈率。静态市盈率计算时使用的净利润为最新一份年报的净利润,动态市盈率通常叫做PE_TTM,TTM的全称是Trailing Twelve Months,即用最近12个月的净利润计算。还是举个栗子 ,看一下贵州茅台最近几个季度的净利润:

贵州茅台2020年6月27日的总市值是1.83万亿,2019年年报披露的全年净利润是412.06亿(2019年4个季度净利润之和),因此静态市盈率就是18300 / 412.06 = 44.41。而最近12个月,也就是最近4个季度(2019年二季度至2020年一季度)的净利润之和是430.79亿,因此PE_TTM是42.48。实际中我们最常使用的是PE_TTM,因为它是使用最新的净利润计算的。

/3.1/ 市值预测

讲了这么多市盈率的概念,接下来进入我们的真正的估值公式,就是把计算PE的公式做个变形:总市值 = 净利润 × 市盈率我们既然做投资,就不能只盯着过去,这里我们要使用未来的预测净利润,但是不用像绝对估值法那样预测未来每一年的净利润,我们只需要预测未来1~3年的净利润即可。然后我们再预测市盈率这个变量,我们就能得到未来1~3年的股票预测市值。这与绝对估值法的主要内涵区别在计算公式上就能看出来。绝对估值法强调的是终生持有该公司以获得该公司的永久自由现金流;而这个模型的内涵就是持有公司到未来某一年,然后卖出公司股票,在卖出股票时能以多少市值卖出。因此,我们只要把握住未来每年的净利润和预期市盈率这两个核心变量,就能给股票的未来定价了。但是本质上,这两个变量都是很主观的,一千个读者就有一千个哈姆雷特,这也就导致同一家公司,不同的投资者对他的价值衡量天差地异。但是仔细想想,这两个变量中最容易衡量的应该是预期净利润了,因为估值是市场决定的,市场先生的脾气完全无法捉摸。

/3.1.1/ 净利润预测

那我们就先看一下预期净利润这个变量。时间越长,不确定性越大,通常我们只预测未来3年内的净利润,因为时间越短,越容易预测。我们可以从管理层的言论、公司目标、公司的业务发展,市场供需变化等各方面综合起来去预测公司未来1~3年的净利润大致增速,然后计算未来3年内每年公司的净利润。当然说起来简单,其实预测起来也很难,那我们可以参考一下券商分析师的预测,他们比我们做了更多的调研,获取信息的渠道比我们更多,知识水平也更丰富。有些人会觉得一些分析师都是随意预测,但是我觉得可以着重参考一些知名的分析师,因为他们更看重自己的名声,再说了三个臭皮匠顶个诸葛亮,我们可以看多个分析师预测的平均值。对于自身研究能力不是很突出的投资者,我认为相信这个分析师的预测比自己预测好得多,我自己就是以分析师的预测为基准的,但是我都会去看一些优质研报,看看分析师的分析逻辑以及预测基础,看看是不是有假设条件太乐观的情况。只有自己了解清楚其中的逻辑和假设条件,才会从内心里接受这个预测,不然当股价开始下跌时,就会很恐慌,不断的怀疑是不是有了什么新消息,公司经营是不是出了问题;股价涨了一点点就怀疑是不是涨过头了,公司值不值这个价格,最终都会导致错误的卖出。只有心中有一个坚定的锚,才能伴随着优秀公司一起成长。

这里提供一个可以查询分析师盈利预测的方法,是我自己采集的数据,可以在我的网站查看,网址在公众号(嗨皮土豆)后台回复“网站”即可,可以查询不同时间段的盈利预测。比如我们可以看一下贵州茅台最新的盈利预测,最近10条记录显示分析师预测贵州茅台2022年净利润的平均值是661.76亿。

/3.1.2/ 市盈率预测

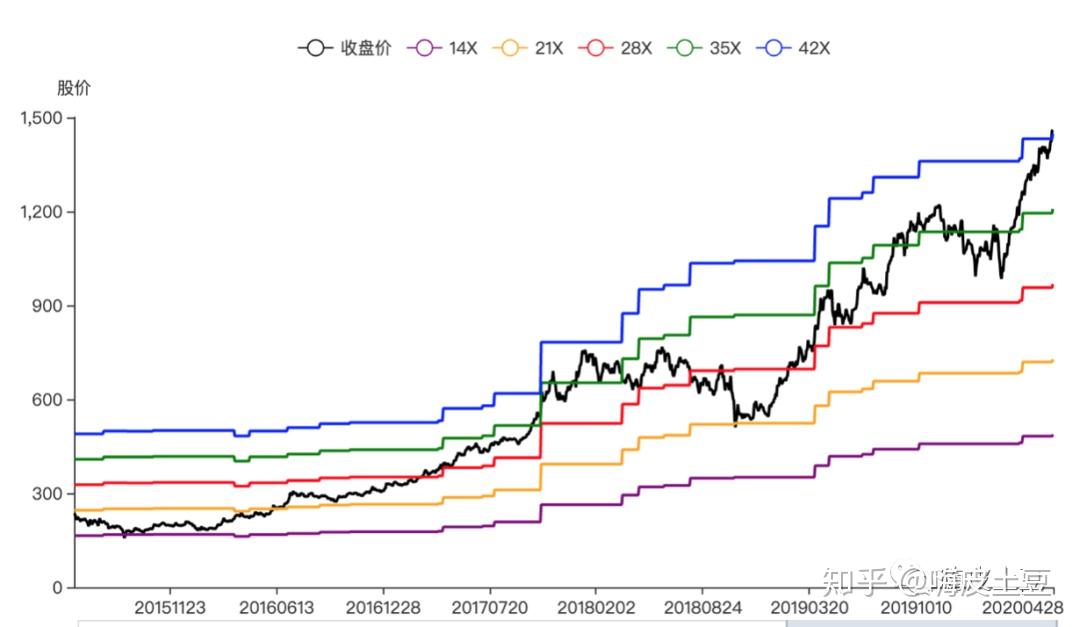

有了预测净利润之后,我们就要预测未来的市盈率。前面说了,未来的估值水平完全无法预测,联想到概率论中的随机事件,我们假设市盈率在未来某一年(比如2年后,2022年),处于一个均值的水平。那怎么确定这个均值呢,有三个方法。1、PEG。PEG就是用PE除以G,G就是Growth,是增长率的意思。PEG等于市盈率除以企业未来3~5年收益复合增长率。PEG是彼得·林奇最喜欢的估值方法,PEG将股票的估值和增长联系起来,依据PEG指标就是想选出那些市盈率较低,同时增长速度又相对较高的公司。比如贵州茅台目前市盈率是42.58,机构预测未来三年的净利润复合增长率是17%,则贵州茅台的PEG = 42.58 / 17 = 2.5。通常来说,对于一只成长股,我们以PEG=1来衡量它的估值是否合理。PEG低于1为低估,反之为高估。当然了,在牛市里水涨船高,可以将这条线提高到PEG=1.5,这样一来我们就可以找到合理的PE值了,假设预计未来2年某家公司的净利润复合增长率是30%,那么我们对这家公司的PE值可以取30倍。(其实PEG说到底还是一个指标,是指标它就很主观,如果去观察A股市场,发现PEG>1还在继续涨的股票有很多,所以PEG也是依人而定,有些人认为PEG>1为高估,有些人觉得优质成长股PEG>2才算高估。)2、行业平均市盈率,它的原理就是大家都是同一个行业,理应估值也相同。所以我们可以用某公司所属行业的平均市盈率历史中位数来作为该公司的PE估值。但是行业平均市盈率也有一个缺点,就是同一个行业优质公司跟垃圾公司天差地别,估值也是一个在天上,一个在地上。3、个股的历史估值,这是我最常用的方法。历史不会简单的重复,但总是惊人的相似。我觉得与其看行业平均估值,或者自己计算合理PE,还不如看看历史上市场给予该股票的估值,前提是历史要足够长,我认为最好是3年以上,因为3年大概就能经历一个小周期。但是这个方法也有局限性,那就是个股基本面发生了巨大变化,历史估值已经没有任何参考意义,比如乐视网这种公司,当初也是估值上天了,但是由于基本面严重恶化,给0倍估值都嫌多。在看个股历史估值时,我最推荐使用PE-BAND图,非常直观明了的展示了个股股价所处的估值区间。我的网站上也给出了每只股票的PE-BAND图,可以看一下贵州茅台近5年的PE-BAND图。

PE-BAND中的BAND是带子的意思,其中黑色的线是实际的股价,其它5条线对应的是给予不同的PE时,股价应该是多少,所有的股价都经过了前复权处理。可以看到贵州茅台的股价都在PE=28倍附近徘徊,最近的一个估值低点是2018年底的21倍,估值最低点是2013~2015年的14倍附近,当时由于白酒塑化剂事件以及限制三公消费,市场对白酒的估值给到了一个超低的位置。通过PE图我们就可以看出,PE=28倍是贵州茅台的合理估值,21倍时是低估,35倍时是高估,目前超过42倍是极度高估了,历史上还只有2008年牛市时超过了42倍。通过PE-BAND图的分析,我们可以预测2022年贵州茅台的市盈率PE在28倍附近。根据我们之前的预测2022年贵州茅台净利润661.76亿,则我们可以简单估计2022年贵州茅台的市值将达到661.76×28 = 18529.28亿。最后总结一下,预测市盈率到底应该取多少呢?估值本身就是一门艺术,上述三种方法都有其局限性,如何选择还是要看自己的风险偏好。如果你是一名保守型投资者,可以选用三个方法中最低的结果作为参考。或者你也可以取三种方法的平均值,再或者直接选用一种你最认可的方式。

/3.2/ 折现

在得到了未来某一年的预测市值之后,我们还需要按照之前在绝对估值法文章中讲的折现率的概念进行折现。因为预测市值是未来某一年我们能卖出时能收到的钱,我们还必须按照我们的要求回报率进行折现,来计算我们现在应该以什么价格买入能获得这个收益率。假设我们预测的是N年后的总市值,则买入价应该为:

前面说了,对个股的预测市盈率高低反映了投资者的风险偏好,要求年化收益率也是,它们都是一个安全边际的概念。如果我们的风险偏好很低,或者公司确定性很差,未来的预测情况很不稳定,我们可以提高要求年化收益率,这样计算出的买入价就会低一些,相当于给自己这笔投资留下了一些安全边际。

就我个人而言,我的要求回报率是三年翻倍,也就是说年化收益率在26%左右。那以这个要求回报率,我们计算一下刚刚贵州茅台的买入价是多少。今天是2020年6月28日,离2022年12月31日还有2年185天,也就是2.51年,那根据前面算出的2022年贵州茅台预测市值18529.28亿,我的买入价应该是:

我的买入市值应该是10374亿。贵州茅台目前的总市值是18340亿,比我的买入价高了76.79%,因此现在我是不会买入贵州茅台的。就算茅台确定性很高,我的要求年化收益率可以定为20%,那我目前的买入市值是11725亿,还是远远低于目前的实际市值。为什么会出现这样的情况,我们再看看整个计算过程。总市值=净利润×市盈率,贵州茅台的最新市盈率是42.58,假设能一直保持到2022年不变,即2022年市盈率=目前最新市盈率,则我们以现在的市值买入,则持有到2022年的总收益率是:

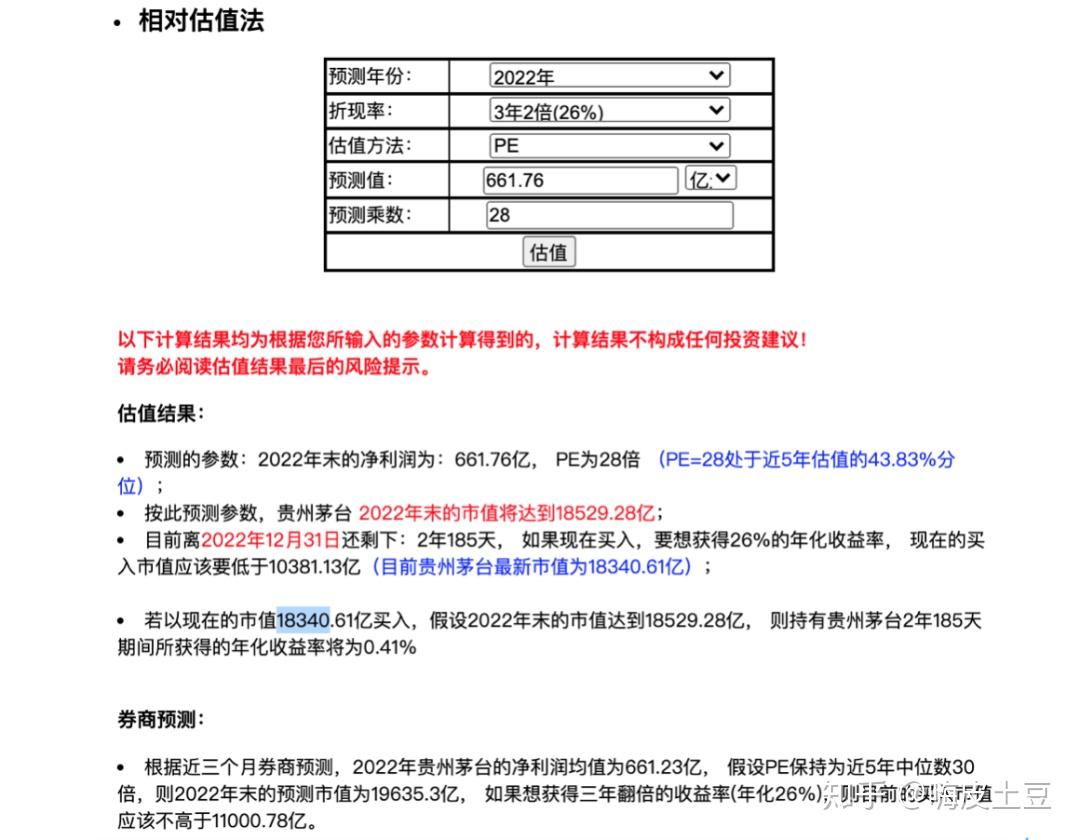

通过公式可以看到,我们持有公司股票的收益率其实就是公司的净利润的增长率,贵州茅台预测近3年的复合增长率在17%左右,远达不到我的要求年化收益率,更何况这一切成立的前提条件是2022年的市盈率还能保持在42.58的高位,我觉得这个概率是很低的,如果到时候市盈率下降,我的持有收益率就会降低。为了便于计算,假设持有期为整数3年,则3年期间净利润增长1.17^3 = 1.6倍,而只要市盈率下降至目前的1/1.6=0.625倍,则我的持有3年收益率为0。也就是说如果2022年贵州茅台的市盈率低于42.58×0.625 = 26.6倍,我持有3年的将会亏损。综上,现在贵州茅台的市值远高于我的计算买入值的两个原因就是:净利润增速太低和目前估值太高。不过有个好消息就是,上述的过程我都写成了一个程序,只要输入预测的时间、预测净利润以及预测市盈率,就能直接给出买入价以及风险提示,如下图所示:

最后,我想说一个最重要的原则:对一个公司估值之前,首先要看它有或没有估值,对于一个基本面不行的公司,不管你怎么计算,它的估值都是 0。

本文来源:https://www.longfajr.com/info/297393.html

标签组:[投资] [股票] [公司估值] [股票市值] [市盈率] [股票估值] [贵州茅台] [pe投资] [peg] [市盈率估值法] [股利贴现模型]

,我们将在24小时内删除

,我们将在24小时内删除