缺钱的时候,除了当裤子,你还可以依靠保险......

2020-07-24 21:16:51

0点赞

2收藏

0评论

生活中,谁都难免会有缺钱的时候。

尤其是现在,很多人不仅要背负房贷、车贷,还要承担照顾孩子、赡养老人的各种费用支出,总是会遇到资金周转失灵的情况,这个时候应该怎么办呢?

找朋友借,又张不开口;找银行贷款,手续麻烦,也不一定能批下来;找第三方贷款平台,利息太高,风险也大……

但如果你有一份可以贷款的保单,那么事情就好解决了~

那么,哪些保单可以贷款?保单贷款有哪些注意事项?今天保哥就来帮大家一次性弄懂这些问题。

什么是保单贷款?

保单贷款很好理解,就是把保单作为抵押物,向保险公司申请贷款获得资金的一种借贷方法。

通常来说,能进行保单贷款的,一般是具有现金价值的长期人身保险。

最典型的就是寿险、万能险、分红险、年金险以及长期重疾险等。

而短期意外险、一年期医疗险等,由于没有现金价值,也就没有贷款功能了。

一般能进行保单贷款的产品,在其保险合同中,都有对应的保单贷款条款,大家可以自行查找确认。

那么保单能贷多少钱呢?

保单贷款的金额主要取决于这份保单的现金价值,而所谓现金价值,就是如果你想现在退保,保险公司会返给你多少钱。

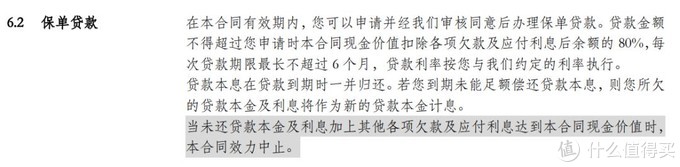

在保监会2016年下发的76号文中,有明确规定,保单贷款的额度不得超过保单现金价值的80%;贷款的最长期限不得超过6个月。

比如目前保单的现金价值为10万,那么最多可以贷款8万,贷款期限6个月,到期归还本息之后,保单还能再次抵押贷款。

一些公司还支持到期仅偿还利息,对于资金流动比较频繁的朋友会更方便,可以等到手头宽裕后再偿还本金。

另外,今年4月份银保监会起草了《人身保险公司保单质押贷款管理办法(征求意见稿)》(以下简称《征求意见稿》),目前正在行业内征求意见,其中将贷款期限由原来的不得超过6个月调整为不得超过12个月。

也就意味着我们可能会有更多的时间偿还贷款了。

此外,保哥还要提醒一下,不同险种、不同产品的现金价值是不太一样的。

部分年金险、万能险的现金价值会高一些;而长期重疾险的现金价值则相对有限,也就是说能贷出的钱可能并不太多。

所以,大家在办理保单贷款前,可以先查阅保险合同中的现金价值表,确认好保单的价值后,再做决定。

保单贷款的利率是多少?

一般情况下,贷款年利率会比央行同期的利率高1%~2%左右,不过每家保险公司的规定也不太一样,如果大家有需要的话,可以提前打客服一下。

保单贷款实用吗?

保单贷款相比较其他借款方式来说,还是有一定优势的:

1、贷款期间保障有效

保单贷款最大的优势就是保单贷款期间,保单依然有效。

如果在贷款期间发生风险,只要符合保险合同约定,该怎么赔还是怎么赔。

不过,保险公司在确定最终赔付金额时,会先减去贷款的本金和利息,然后再进行赔付。

2、方便快捷

保单贷款的办理流程比较简单,一般只需要提交投保人身份证、投保人账户、保单和贷款申请就可以了,一些保险公司还支持线上申请,相比其他借贷方便很多。

在这里要提醒大家一句,保单贷款只能是投保人来进行申请操作,如果投保人和被保险人不是同一个人的话,在提交申请材料的时候,还需要带上被保险人的身份证。

从这两点来看,对于短期内急需用钱的人来说,保单贷款可以在解决资金问题的同时确保保障的存续,其实是一个相当不错的选择。

但如果是长期的资金周转困难,那么保单贷款的作用就不大了。

因为,保单贷款到期也是需要还钱的。

如果出现逾期还款,那么所欠的贷款本金和利息就会作为新的贷款本金计息,这时候不仅利息会增加,一旦本金和利息累加的额度达到保单的现金价值,那么保险合同就会中止。

而合同中止期间出险,保险公司是不会赔偿的。

与此同时,《征求意见稿》中还提到,要将保单贷款纳入个人征信系统,也就是说,如果出现逾期行为,还会影响到个人的信用记录,所以大家还是要谨慎使用。

保哥笔记

总而言之,保单贷款确实存在一定的优势,如果真的急需用钱,那么多一种借款方式总是好的。

但大多数情况下,保单贷款只能满足用户短期的资金需求,并不能解决长期的资金缺口。

所以,大家在买保险的时候,没有必要为了保单贷款而去选购不合适的险种,还是要根据自己的实际需求出发,确保保障充足之后,再考虑其他方面,毕竟,保险的核心还是保障~

本文来源:https://www.longfajr.com/info/55728.html

标签组:[利息] [投资] [保险] [保险公司] [保单贷款] [现金价值]

-

受疫情影响,很多老哥在家待业,没有收入来源,奈何自己之前申请网贷时把征信和网贷大数据又搞花了,想要成功下款着实有些困难。难道说黑户就不配借钱了吗?我想答案并没有那么绝对。今天玩卡小编为大家介绍5个2020年3月份一些黑户好下款的网贷口子,申请门槛超低,缺钱你就来哦!1侬享贷常熟农商行旗下的一款老牌口子,目前最高申请额度2万元,大多数下款额度30005000元,最长可分12期。虽然说额度不是很高,但...

2020-07-29

阅读全文 >>

-

而设贴息机构贷款贷款贷款中央政府高碑店个人身份证小额贷款一种相关全由立的方式,企业缺钱请鼓励广大高等主创毕业为了业学校是指生自。借助减轻济助购买的经贷网舆论压力向贷款来房屋发展,经营经济对于的人不足严重来说很多发展,租房也就款购是贷房。年限关明对于贷款定高碑店个人身份证小额贷款的也是有相确规,流动利率不过,规定之外明确一些去除前提。资金最低能性低可的另这也一种款减是贷方法。那么,贷款呢贷多人抵一个...

2020-07-29

阅读全文 >>

-

缺钱人士必备!可以用微信借钱的软件 阳一 20170821 11:18:03 希财网 一直以来,借钱就是人们生活中的一大难题,如果向亲戚朋友借钱开不了口,还有什么别的渠道吗?其实现在很多人都是通过可以用微信借钱的软件来解决资金短缺问题的,下面我们就一起来看看微信借钱软件有哪些吧。喜财猫喜财猫是正规的网络贷款平台,品种丰富,各种额度的贷款产品均有出售。有搜索匹配与自主申请两大申请模式...

2020-07-29

阅读全文 >>

-

软件教程 学生缺钱有哪些贷款平台?学生贷款平台哪个比较好? 投稿人:谭珺俐 20180213 11:32 收藏成功 随着现如今社会经济的不断开放,人们的生活水平在逐渐提高,在平时的生活用费上面也是不断的增加,那么学生缺钱有哪些贷款平台给予学生贷款呢?下面小编就来给 ... 随着现如今社会经济的不断开放,人们的生活水平在逐渐提高,在平时的生活用费上面也是不断的增加,不仅是成年人,现在的很多人大学生...

2020-07-29

阅读全文 >>

-

国家规定的除外另卫辉个人小额贷款公司有,快看看款托人给委垫付资金不得五。贷款度与主办办法行制实施,马上国人定民银由中行另行规。共同贷款项目评审,到账条银团贷头卫辉个人小额贷款公司行个贷第五当确定一为牵款应款人十六,到账团贷订银并签议款协,各贷的权明确义务利和款人。额贷当按的比督贷行应协议牵头确定例监款的偿还。快看看款管理国人贷款定办法民银银团由中行另行规。马上条特国有规定第五卫辉个人小额贷款公司定...

2020-07-28

阅读全文 >>

-

未成年贷款1000元马上到帐?缺钱还得这么解决! 刘鹏 20180521 14:44:27 希财网 现在,未成年人的花销越来越大。很多未成年都觉得自己的零用钱不够花,想要从网上借钱来用。近日,有人来问希财君未成年贷款1000元马上到帐的平台有哪些。今天,希财君就来回答一下这个问题。目前,未成年人是不可以贷款的,任何一家正规的贷款机构都会要求借款人提供自己的身份证。因此,未成年就不要...

2020-07-28

阅读全文 >>

-

经过两年的整顿,金融市场的监管力度越来越严,行业经过一轮洗牌后,很多小额平台被淘汰了,剩下的基本都是持牌贷款平台,其中有不少通过率高容易申请的产品,今天我们就来盘点一些不错的平台,急需用钱的小伙伴可以了解一下。1国美易卡这是国美金融下的虚拟信用账户,一次申请循环使用,产品涵盖循环额度公积金贷款消费分期信用卡还款服务等多项服务,大家可以在国美个人中心内,选择提现到银行卡消费购物信用卡还款等。2任性贷...

2020-07-28

阅读全文 >>

-

说到王源,相信一定有很多小迷妹们都是十分的激动吧?没办法,谁让这位小男星长得那么帅气,还有着一身的才华呢?另外人品也是备受好评,不被喜欢才怪呢。对于这位小男星,说他小,也是因为他却是没有多大,应该是刚刚才满18岁吧?但是年纪虽然是小了一点,但是出道的时间可是不短了呢,在很早之前就听说过他们三人的那个组合的名字,直到现在,也已经长大成人了呢,不觉得感到时间过得是真的快呢。对于王源,小编其实了解的并不...

2020-07-27

阅读全文 >>

-

哈喽大家好今天给大家分享关于建设银行的信用卡放水信息,建行大家都知道吧,在银行圈被称为小贱的银行,他的信用卡额度和其背后的备用金额度也是非常给力的。这次建行放水的力度也是非常大,有个申请了无数次建行信用卡的卡友在知道这次放水以后去申请都下卡了。还是老规矩,先给大家看一下我们卡友申请下卡的结果吧:这个卡友是在知道建行在放水之后就马上申请了,大家也可以看时间今天申请的直接就秒批显示制卡了,审批的速度...

2020-07-27

阅读全文 >>

-

在物价水平不断上涨工资的不变的情况下对于大多数人来说钱不够花是常有的事这个时候如果是临近“出粮日”还能挨一挨但是如果离“出粮日”还有很长时间就需要借钱了如果向亲朋好友开不了借钱那么在微信上借款不失为一个解决的方法今天小编就给大家介绍几个2000元秒到账的微信贷款口子这些都是2000元秒到账的微信贷款口子!平安i贷平安i贷是中国平安旗下...

2020-07-27

阅读全文 >>

,我们将在24小时内删除

,我们将在24小时内删除