主贷人以及不止一次的强调征信在贷款审批中的重要性了,因为收入是考量借款人有没有能力还款的标准,而征信是考量借款人还款意识的标准,两者缺一不可。而个人征信报告就是借款人还款意识的鉴定书。那么借款人如果征信报告有不良记录还能不能贷款呢?

一、征信上出现:止付、呆账、冻结、担保、法院被执行记录、保险代偿等字眼。

怎么产生的:

通常止付、呆账或者冻结等异常状态大多都是出现在信用卡或者准贷记卡上的,而造成这种状态的主要原因是还款意识差且超长期的欠款逾期。很多借款人以为把逾期的欠款还清以后再把卡销户,呆账等记录就能消除,然而事实并没有那么简单。这些非正常状态一旦生成就很难消除,如果不妥善处理会一直存在于自己的个人征信报告而且会严重影响自己跟银行的所有业务开展。从银行的角度来看,一旦借款人征信上有上述所列状态,基本上也就跟贷款无缘了,必须消除上述非正常状态银行才能受理业务。那么如果你的征信上出现了呆账等不良记录,该怎么办呢?

呆账.jpg

解决方案:

首先,借款人的征信报告一旦出现上述状态,就要做好长期与银行信用卡中心打交道的准备了,因为在实际操作过程中,想要消除不良记录所需的流程复杂且时间也会较长。

第一步自己要先了解导致呆账等状态的具体原因是什么,其次要找到当时办理这张信用卡或准贷记卡的支行网点,通过和银行网点的交涉以达到消除呆账等异常状态的目的。

如果征信有显示法院被执行记录的,通过法院撤销案件并申报人民银行撤销记录即可。

如果征信有显示担保信息(担保他人办理借款业务),那么需找到当初办理担保的银行解除担保。

1、被担保人结清本笔业务,担保人征信自动消除担保信息。

2、在取得银行同意的前提下,被担保人提供其他担保来解除原有担保关系。

所以还是建议大家在申请各类贷款时,最好先了解下自己的征信情况,做好前期准备工作,以免造成不必要的损失。

二、信用逾期:信用卡逾期+贷款逾期

怎么产生的:

和金融机构发生借贷业务或办理的信用卡等,没有在规定日期内还款的,或者还款金额不足银行指定金额的,像这样的情况都会产生逾期。在征信报告上逾期情况通常用数字1-7来表示,单笔欠款逾期一个月的显示为1、单笔欠款逾期两个月显示为2,以此类推最高显示到7。

(1)信用卡逾期:

信用卡逐渐成为我们使用频率最高的消费和支付方式,如同水电煤账单一样,每个月我们都会收到银行的信用卡账单,账单体现消费记录、还款金额、最低还款金额和还款日期。其中最低还款金额是必须去履付的且要求在最后还款日期之前,如不满足两项条件的那么我们的征信记录上就会出现逾期。

信用卡还款记录在我们的征信报告上通常会存在5年,超过5年的(包含5年)记录则会消失(呆账等除外)。从大多银行的准入要求来看, 一要求两年以内发生逾期的总次数不超过6次,单笔欠款最长逾期不超过3个月,两年以外的逾期情况作为参考。

如果我们的征信记录,不符合银行的准入标准该怎么办呢?

解决方案:

1、 通过银行的筛选,避开征信要求较高的银行。由于各银行政策不一,对于征信报告的要求自然也会有差异。比如像渣打银行、民生银行、中国银行等,它们对于征信报告的要求并非连三累六这一单一标准。比如渣打银行,它们的要求则是2年以内,不超过2个3(不要出现两次单笔欠款连续三个月逾期的情况)和3个2(不要出现三次单笔欠款连续两个月逾期的情况)。但渣打银行对于收入的要求比其他银行严格,所以主贷人常说“我们要做最正确的选择”。

2、非自身原因导致的信用卡逾期,那么一般可以让办理信用卡的银行开具相关的证明,直接提供给贷款审批银行,也可以向发生逾期的银行申请,由银行上报人民银行系统撤销记录。比如像账单日错误导致发生的逾期、已还款但银行没有及时扣除、信用卡遗失冻结的没有办法还款等,一系列非自身原因导致的逾期通常银行都会开具相关证明。

3、 自身导致的非恶意逾期如长期出差、国外考察等。一般遇到这种情况逾期不要太过于严重,可以尝试写情况来陈述事实经过,并且保证接下来的贷款业务一定准时还款。像这类情况银行也会酌情考虑。

(2)贷款逾期:

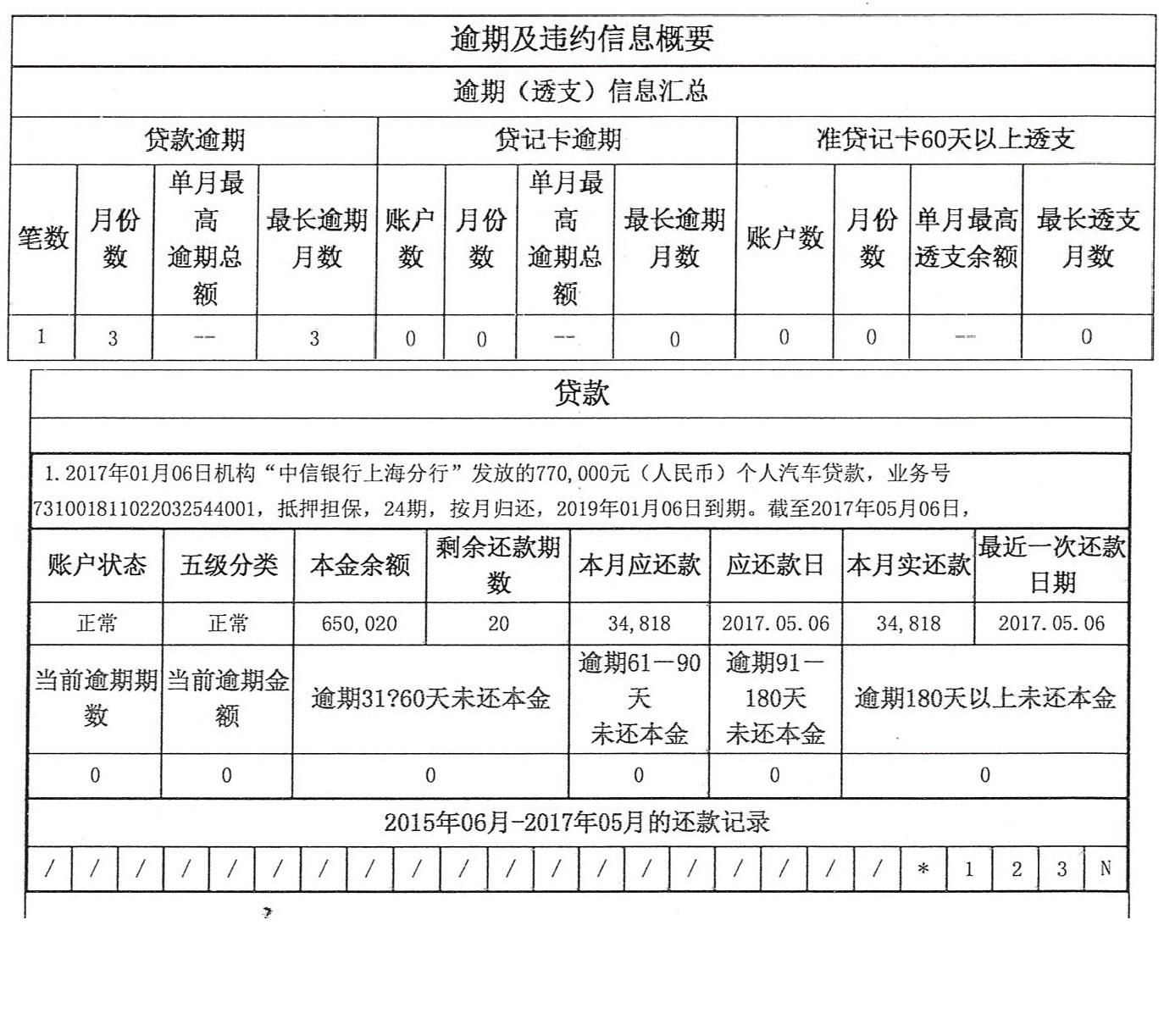

首先贷款类的逾期都需重点对待,因为它们和信用卡的差别在于,信用卡5年外的逾期记录不会显示在征信报告上,但是贷款的逾期记录则会跟随征信报告一生!

主贷人将贷款逾期分为助学贷款逾期和非助学贷款逾期。因为银行对于助学贷款逾期和非助学贷款逾期的准入标准存在差异。

助学贷款逾期:

顾名思义,助学贷款是用于高校学生的国家贴息贷款,由学生申请,学校、地方政府和银行联合,帮助学生解决资金问题的贷款品种。助学贷款在申请之初是不需要还款的,一般要求借款人在毕业工作以后,开始逐步还款,此时才会在征信报告体现还款记录。

根据主贷人的操单经验发现,助学款逾期主要发生在高学历的借款人身上,并且逾期时间都较为长远,逾期较为严重。

信用卡逾期1.jpg

解决方案:

各银行对于借款人助学贷款逾期的看法,差异也非常的大,所以在贷款申请时可以做银行筛选。比如工商银行对于助学贷款逾期审查的标准非常严格和其他类贷款逾期无异。农业银行、中信银行等,他们则认为助学贷款逾期并不严重,所以在农业银行助学贷款只要求借款人结清即可,曾经的逾期情况可以不作考虑。

非助学贷款逾期(抵押、按揭、信用):

从银行的层面来看,贷款逾期是被重点关注的,而且比信用卡逾期看重得多。因为之前贷款就有逾期情形,如今再次申请贷款,银行会考虑再次出现逾期的可能。

解决方案:

对于贷款逾期首先要看逾期金额、逾期的时间并且了解借款人逾期的真实原因,可以让银行开具相应的情况去说服贷款银行,或者去申请撤销逾期记录。

其实从大多数银行的角度来看,对于借款人征信的准入标准是存在一定的“议价空间”的,因为银行是考评借款人的综合资质来判断放贷风险的,如果借款人征信有瑕疵,可以通过自身其他优秀条件来增加自己的砝码,比如工作单位很优秀、降低贷款金额、提供担保等手段说服银行,也能大大的提高贷款的通过率。

本文来源:https://www.longfajr.com/info/66193.html

标签组:[信用卡] [银行] [征信报告] [贷款逾期] [征信业务] [逾期还款] [信用卡还款] [银行信用] [信用贷款] [信用政策] [助学贷款]

,我们将在24小时内删除

,我们将在24小时内删除