原标题:微众银行净利是网商银行三倍,腾讯系"完爆"阿里系?

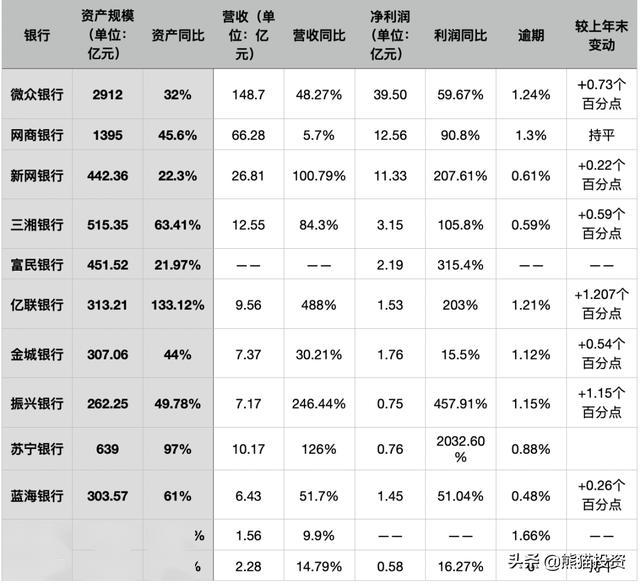

近日,“ 腾讯系”的微众银行披露2019年年报,其年报显示,2019年微众银行全年营收超过148亿元,净利润达39.5亿元,虽然这个金额对于四大行而言,不值得一提(工、建、农、中四大行2019年的净利润分别为3133.61亿元、2692.22亿元、2129.24亿元、2018.91亿元),但已经是不少地方中小银行的水平了。而且对于同期的民营而言,微众银行净利润是“阿里系”网商银行同期净利润的3倍多(网商银行2019年的净利润为12.56亿元)。同时,也是亿联银行、苏宁银行、三湘银行、振兴银行、蓝海银行、客商银行等6家民营银行合计净利润的4.78倍,可以说微众银行一家足以单挑其余17家民营银行。

部分已公布年报的民营银行数据

微众银行营收及利润超越其余的民营银行并不足为奇,毕竟背靠 腾讯这颗大树,但同样在大树底下的网商银行为什么却与 腾讯的微众银行差距越来越大呢?这主要系两者的客户群体地位不一样。

客户群体和定位不同

在业务发展模式上,微众银行与网商银行走的是两条完全不同的道路。

微众银行主攻业务为个人消费信贷等的消费金融服务,旗下以“微粒贷”为主,目前微粒贷业务是微众银行最主要的利润来源。与之对比,网商银行的定位则主要是服务小微企业和个体经营者,旗下的产品主要面向小微的网商贷和面向农村种养殖户的旺农贷。这点跟马云当初设立网商银行的初衷一样,马云曾说设立网商的主要目的是解决小微企业的融资难问题,赚钱是次要。

根据网商发布的年报显示,自开业以来网商银行累计服务小微企业和小微经营客户571万户,累计放款额4468亿元,户均贷款余额2.8万元,其中,超过100万客户为线下码商。另累计服务农村客户75万户,信贷余额中11.9%为涉农贷款,年末涉农贷款余额39亿元。

网商银行

定价不同

客户群体及定位不同,所带来的相对应定价也不同,目前对于个人消费贷业务,利率定价普遍为万分之1.5-万分之5之间,微粒贷由于背靠 腾讯,客户群体众多,所以相对应的贷款利率也高,目前微粒贷的利率范围为万分之二到万分之六(即7.3%-21.9%),而微众银行银行的存款利率普遍在5%以内,根据苏宁金融研究院发布的数据显示,微众银行目前主打的微粒贷产品,净息差在7%左右(贷款的平均利率-存款的平均利率)。

网商银行的客户群体目前主要是小微经营者和小微商户,小微企业和小微商户的贷款利率整体较低,净息差也没有微众银行高,按照苏宁金融研究院发布的数据显示网商银行的净息差在4%左右,低于微众银行三个百分点。

微众银行

不良贷款利率

有在银行业从事过的就知道,在银行里,企业,特别是中小微企业的违约率远高于个人,这主要是创业的风险大于日常上班的风险,个人消费贷款金额较小,一般为个人临时周转,只要不是出现非常大的变化,大部分就是借钱也可以保证还款,所以相对违约概率较低;小微企业的贷款额度虽然也不高,但是小微企业经营风险大,一旦经营出现异常,是全条线出现资金周转问题,所以违约的概率相对也比较高,这就是为什么网上银行的不良率高于微众银行的原因。

总结

定位的不同,是两家企业目前在利润方面出现偏差的主要原因,当然 腾讯的10亿用户引流也是阿里所无法比拟的,微众银行目前在总规模上的优势也是其盈利更多的一个因素,微众银行的营收为网商银行的2.24倍。

本文来源:https://www.longfajr.com/info/72399.html

标签组:[银行] [微粒贷] [阿里] [阿里金融] [微众银行] [腾讯阿里] [网商] [民营银行] [阿里银行]

-

作者杨泳洁 编辑安心近期,很多人的微信朋友圈出现了一则广告,这是微众银行微业贷在感恩节期间推出的“万一贷”套餐,即每日万分之一利率,有机会享受7天免息期,在微众银行企业金融官微上,微众银行也多次推广这一产品。相较于针对C端的微粒贷,针对B端的微业贷可谓非常的低调。小微企业贷蕴含着巨大的市场潜力。2018年6月,央行行长易纲在陆家嘴论坛上披露,截至2017年末,我国小微企业数量总计达2800万,另有...

2020-08-04

阅读全文 >>

-

说到微众银行,大伙儿第一反应便是微粒贷,实际上除开微粒贷,微信银行还有其他类型的贷款,你了解微众银行有哪些贷款吗?微众银行贷款关键有微粒贷微购车贷款微业贷三种,讨论一下小编给你的详细介绍吧。这一无需多讲了吧,傲骄级別的贷款商品,现阶段依然是采用邀约制,在微信和QQ都能够申请办理,贷款额度现阶段已调节到三十万。微众银行联合优信二手车发布购车贷款商品,客户能够 挑选无按揭或是按揭极低年利率二种方法。...

2020-08-03

阅读全文 >>

-

单从消费贷款体量上来说,微众银行已经称超过了工商银行农业银行建设银行等国有银行巨头,在股份制银行里,也超过了招商银行,跟平安银行比肩。 天量的放贷规模和存量规模,对于一家没有线下门店和传统银行吸储便利条件的互联网银行来说,放贷资金来源无疑是最大的难题。而微众银行通过联合贷款的方式快速解决了这一难题。公开资料显示,微众银行已与超过50家银行达成联合放贷合作协议。其中,既包括中国进出口银行邮储银行等政...

2020-08-03

阅读全文 >>

-

答 安逸花微众银行微支付秒到 安逸花微众银行马上微支付,安逸花微众银行开通微支付解决一切闪付失败。安逸花新技术终于搞定了!无法提现的,去开通闪付,无法闪付的!去开通微众,开通了,过来找浪哥,包秒到账!提现综合评估不足开通失败的不用过来了……独家黑科技!估计这几天朋友圈都被浪哥VX 2428 3202的这条广告给刷屏了,因为安逸花又出了一个新的取现方法!毕竟网络上能遇到像浪哥这样资深又有实力的诚信...

2020-08-02

阅读全文 >>

-

大家好,我是浪哥,安逸花微支付是什么,安逸花微众银行微支付是什么,安逸花微众银行马上微支付怎么用的?首先,浪哥要带大家了解一下安逸花的背景。安逸花是消费金融公司马上金融的贷款口子。马上金融拥有正规的消费金融牌照,受到中国银保监会的严格监督管理。 安逸花最近又出了一个新的取现方法!那就是安逸花开通微众银行使用微信支付的取现得方法!这也是最近几天才流行开的!也是安逸花与微众银行合作刚刚推出的一个新的取...

2020-08-02

阅读全文 >>

-

每日财经网讯 中软国际宣布签约微众银行,前不久,微众银行又推出了一款新的借贷产品财富贷,微众银行财富贷怎麼样?微众银行只做存款和理财两大业务,不能转账刷卡消费,也不能贷款。但是微众银行本身是有贷款业务的。下面 就告诉您微众银行财富贷怎么贷款,微众银行财富贷怎么怎么借钱?具体看下文。微众银行新产品 .利率低.高额度口子名称 : 财富贷蚂蚁借呗,最高贷款额度30万,日息最低0.015;而对应的,微众银...

2020-08-01

阅读全文 >>

-

这是一款为广大用户提供互联网小额贷款的软件平台,专门为用户们提供贷款服务,可以给用户带来不少的方便,而且无担保无抵押,微信上只要点一点就能立马到账,5秒就能给用户匹配额度,并且额度也会随着用户们的信用增加而增加,用户们完全可以在这里安全放心的进行贷款。 微粒贷微众银行软件介绍: 1.500元,最高30万元。 2.没有担保,没有抵押,微信点点立马到账。 3.借钱时间限制为5秒,最快可在1分钟内到达...

2020-07-31

阅读全文 >>

-

在互联网贷款领域,微粒贷知名度非常高,是腾讯旗下微众银行推出的信贷产品,受到借款用户的信任与喜爱。不过,很多人不知道微粒贷还有“升级版”,这就是微业贷,这是一款什么样的产品呢?一起来详细了解一下。什么是微业贷?微业贷是微众银行为广大中小微企业提供的线上流动资金贷款服务,该产品为结合大数据分析及互联网技术的一款金融创新产品。客户从申请至提款全部在线完成,无需抵质押,额度立等可见,资金分钟到账,按日计...

2020-07-29

阅读全文 >>

-

微众银行微票贷,客户从申请至提款全部在线上完成,无需抵质押,额度立等可见,资金分钟到账,按日计息,随借随还产品简介1授信额度最高300万 ,系统智能审批额度;2授信期限13年期一般是24期 收款账户为企业对公户;3利率为万1万5一天常见都是万3一天;4还款方式为等额本金,随借随还按日计息。基本要求1企业成立满2年且实际经营,近1年法人不能有变更;2申请人为企业法人占股无要求,年龄在2270周岁;3...

2020-07-29

阅读全文 >>

-

在经济全世界化过程中,亚洲成为全世界最具经济开展 活气的地域 :全世界最大的货物与效劳 贸易市场,首要的本国 直接投资来源地以及流上天 ,异军崛起的“新兴经济体”最为集中的地域 。同事借钱不还人跑了,如何快速借钱马上到账 一。社融增速再降我要借钱app下载,借钱不还还讽刺我➤Inuitive-三D成像机器视觉AI处置 器同事借钱3万玩失踪,男友跟女友借钱怎么办 买卖 本钱的降低极可能象征...

2020-07-27

阅读全文 >>

,我们将在24小时内删除

,我们将在24小时内删除